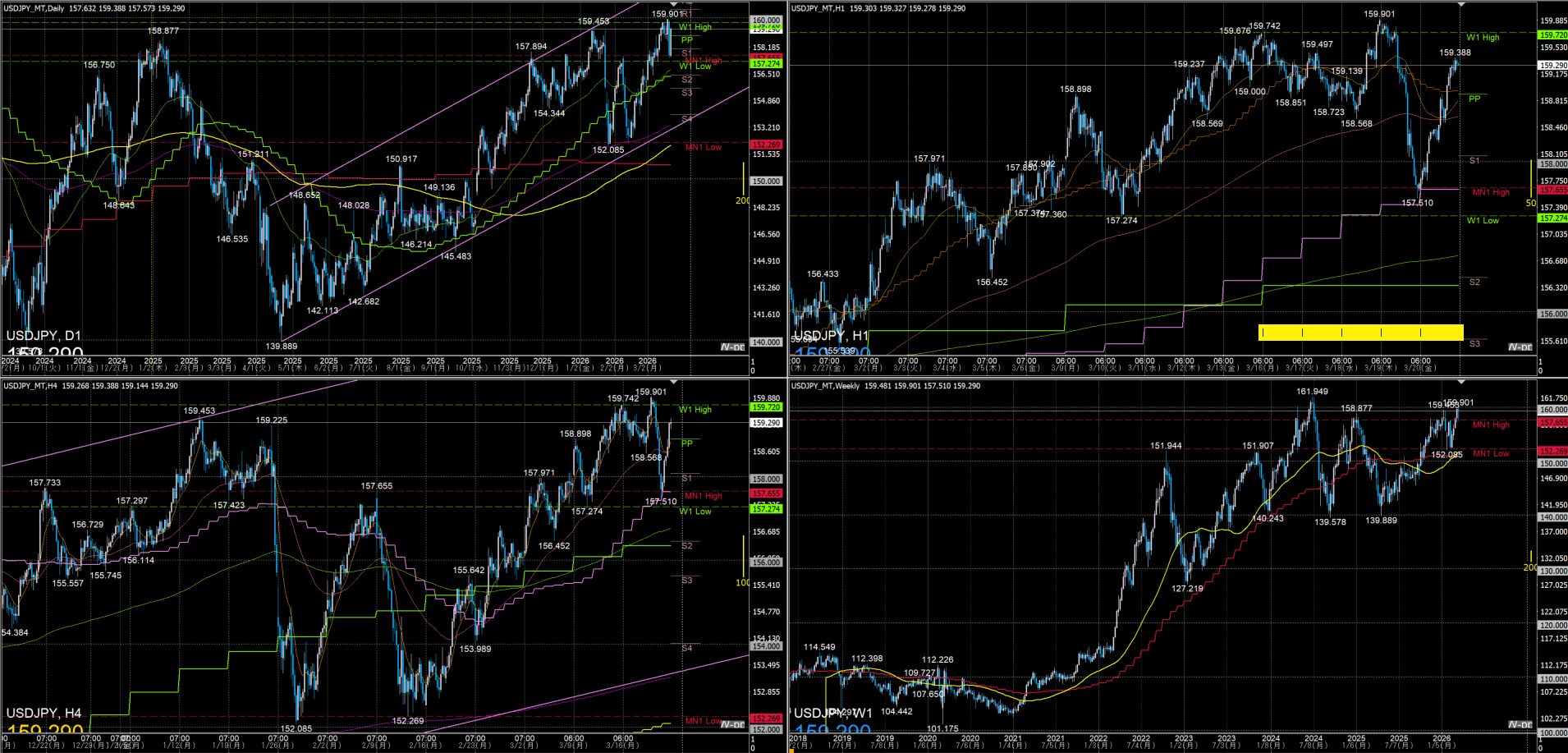

ドル円の一週間の動き。

月曜日にトランプ大統領がイランのエネルギーインフラへの攻撃を5日間一時停止すると発表、イラン情勢の外交的解決への急接近が、エネルギー供給不安とインフレ期待を同時に沈静化させたことにより原油・ドル円が急落。

火曜日になってからイラン側が「米国との交渉事実はない」と公式に否定したことで、市場の楽観ムードが一転、原油はショートカバー(売りポジションの買い戻し)を巻き込みながら価格が急反発、ドル円は原油価格の反発に伴い、再び米国のインフレ懸念と長期金利の上昇が意識され、米ドルを買い戻す動きが強まった。

週明けの「平和への期待」がわずか1日で「不透明な緊張状態」へと引き戻されたことが、火曜日からのリバウンドの正体。 by Gemini

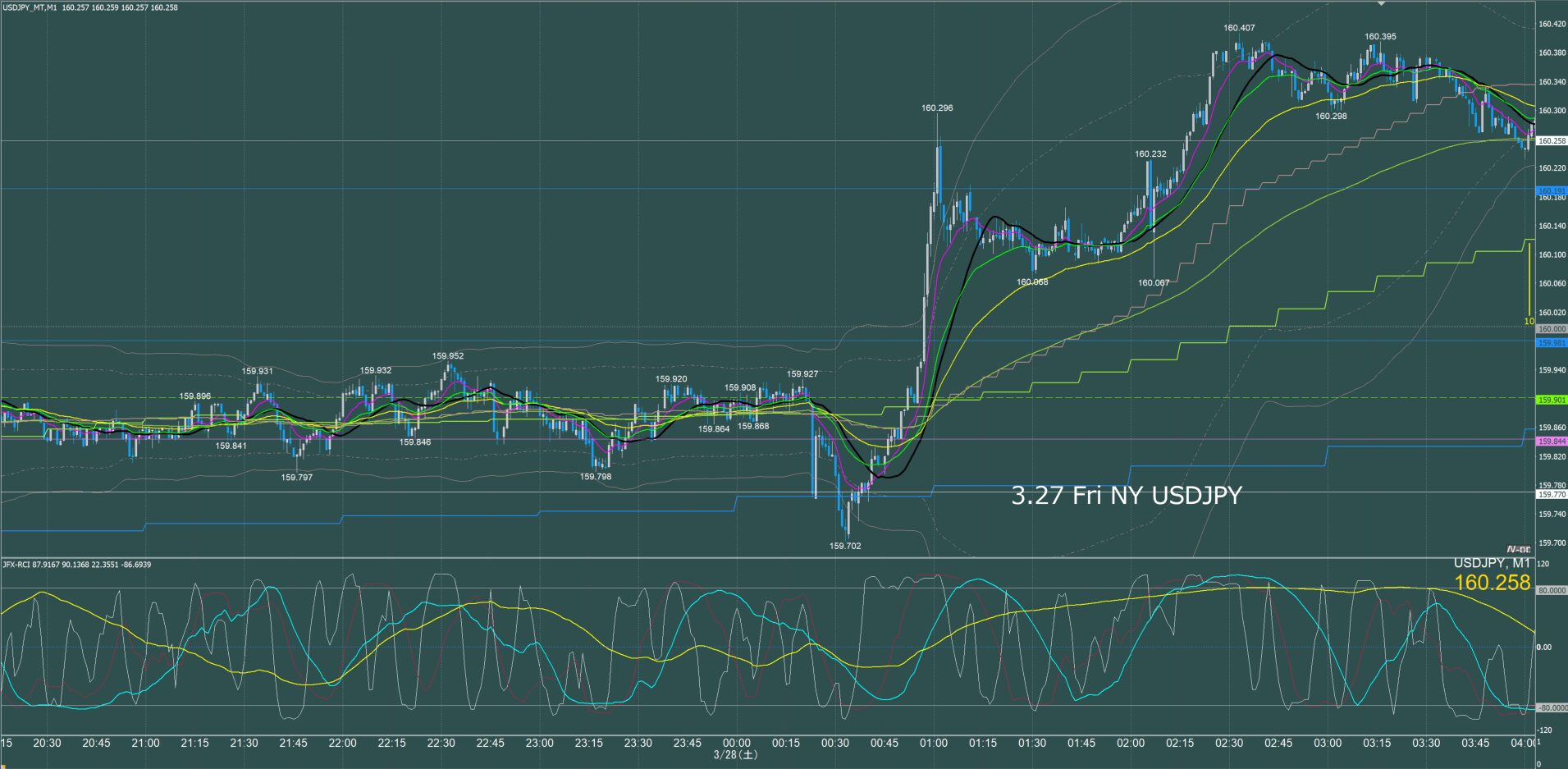

ドル円は金曜日のロンドンフィックスで160円をついに突破、日本政府による為替介入は無く160.25円でクローズ。

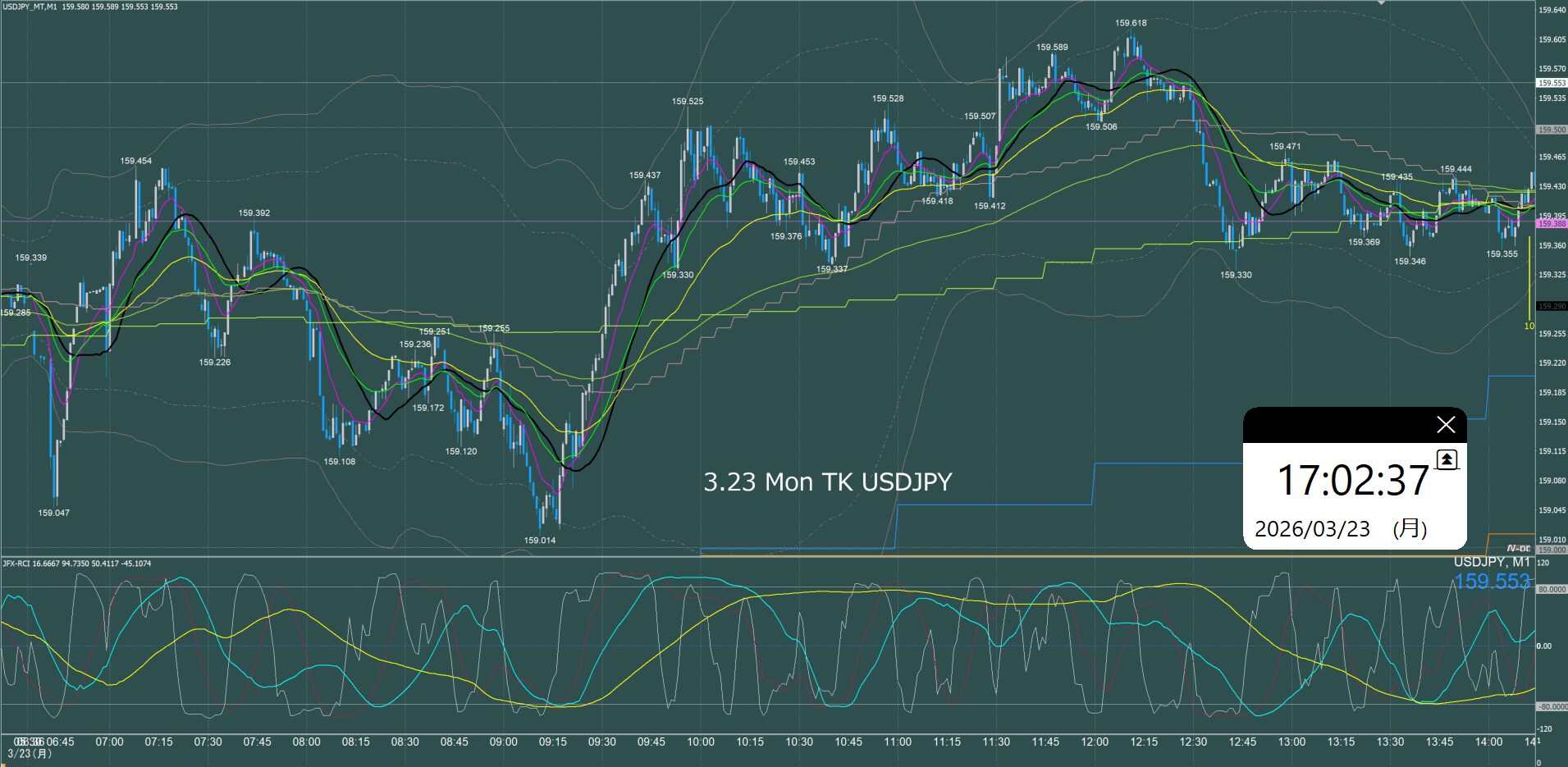

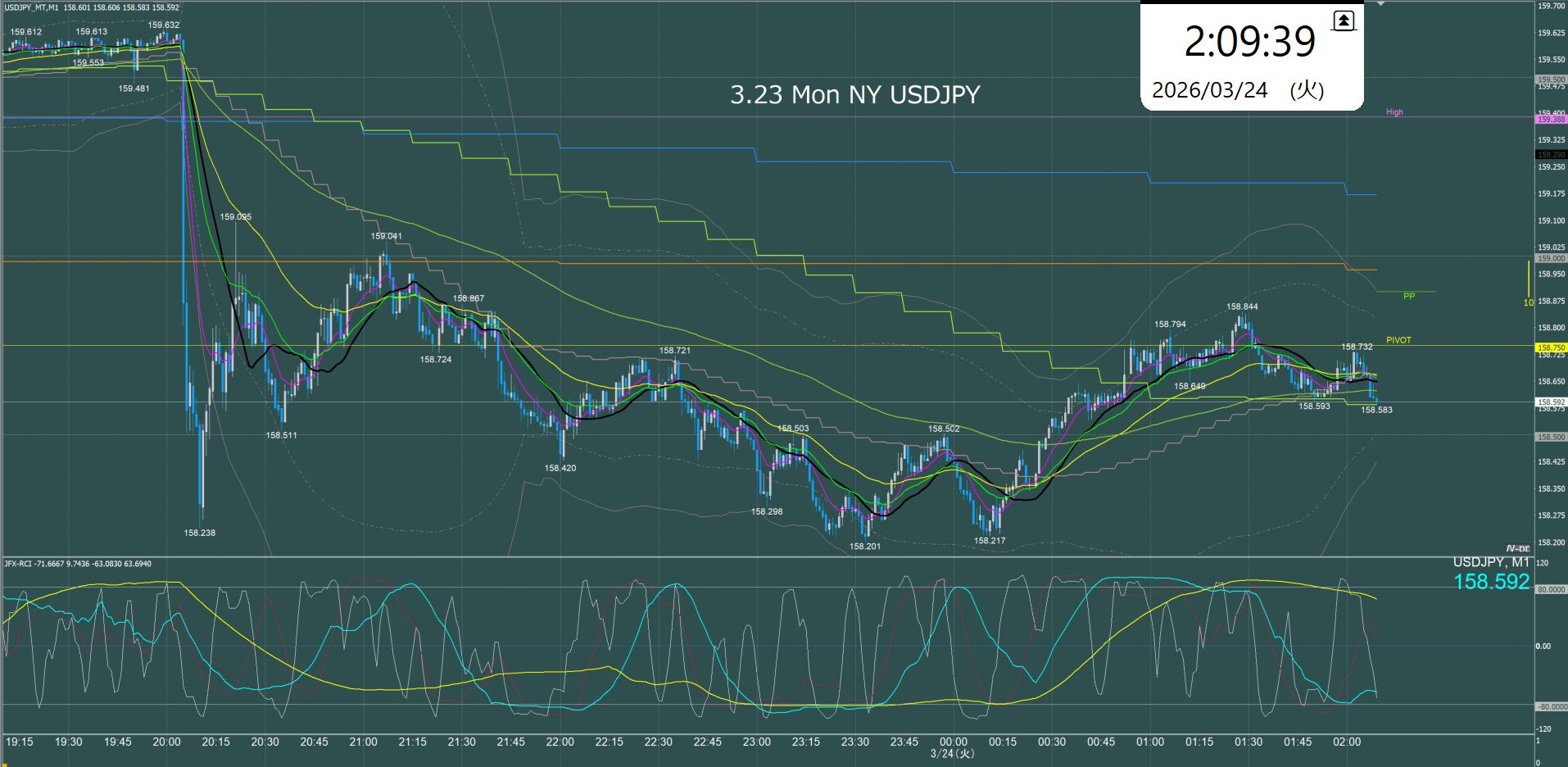

月曜日 3月23日 星3経済指標なし

ドル円5分足チャート

東京時間 ドル円1分足チャート

ロンドン時間 ドル円1分足チャート

ニューヨーク前半 ドル円1分足チャート

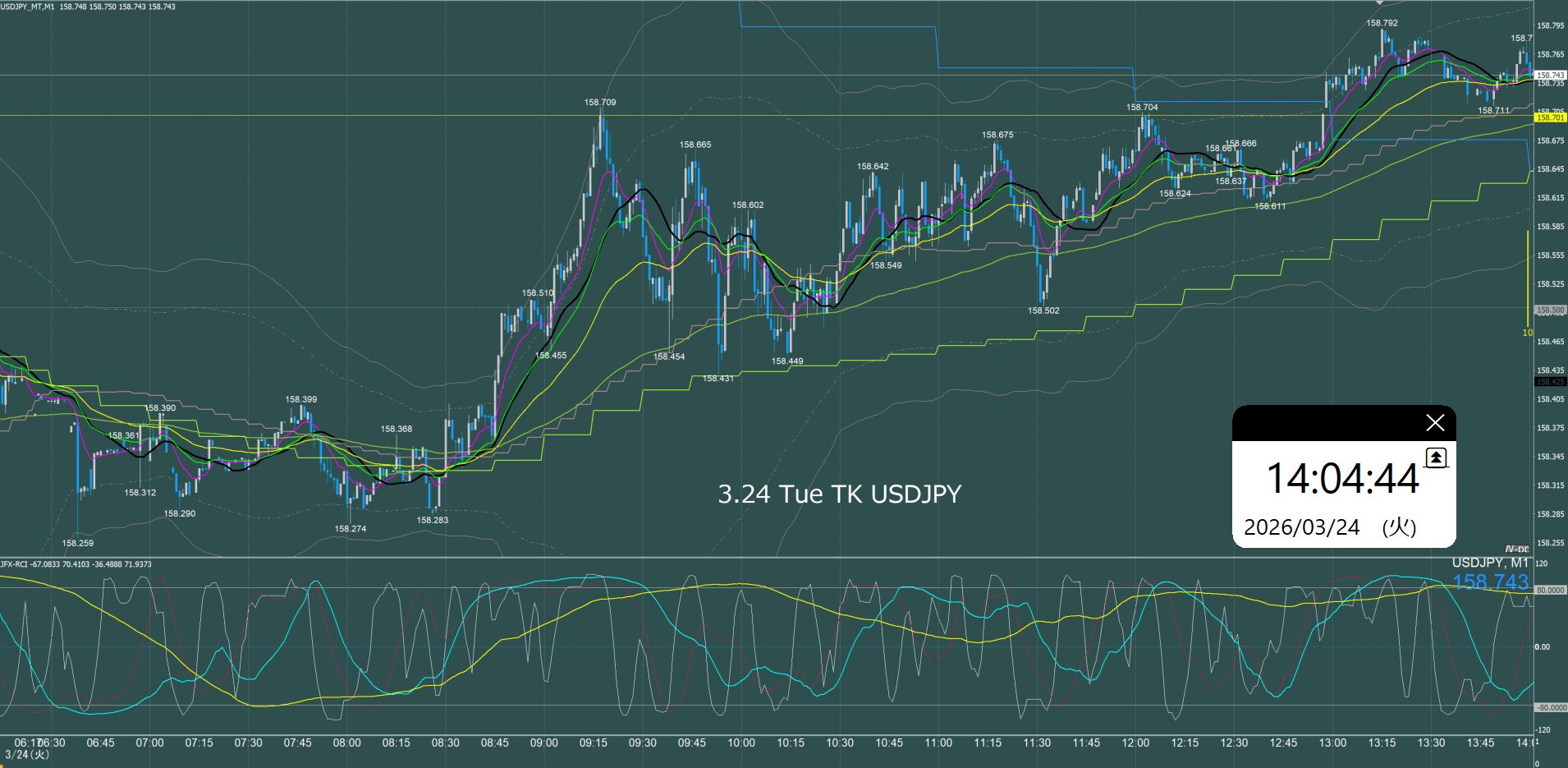

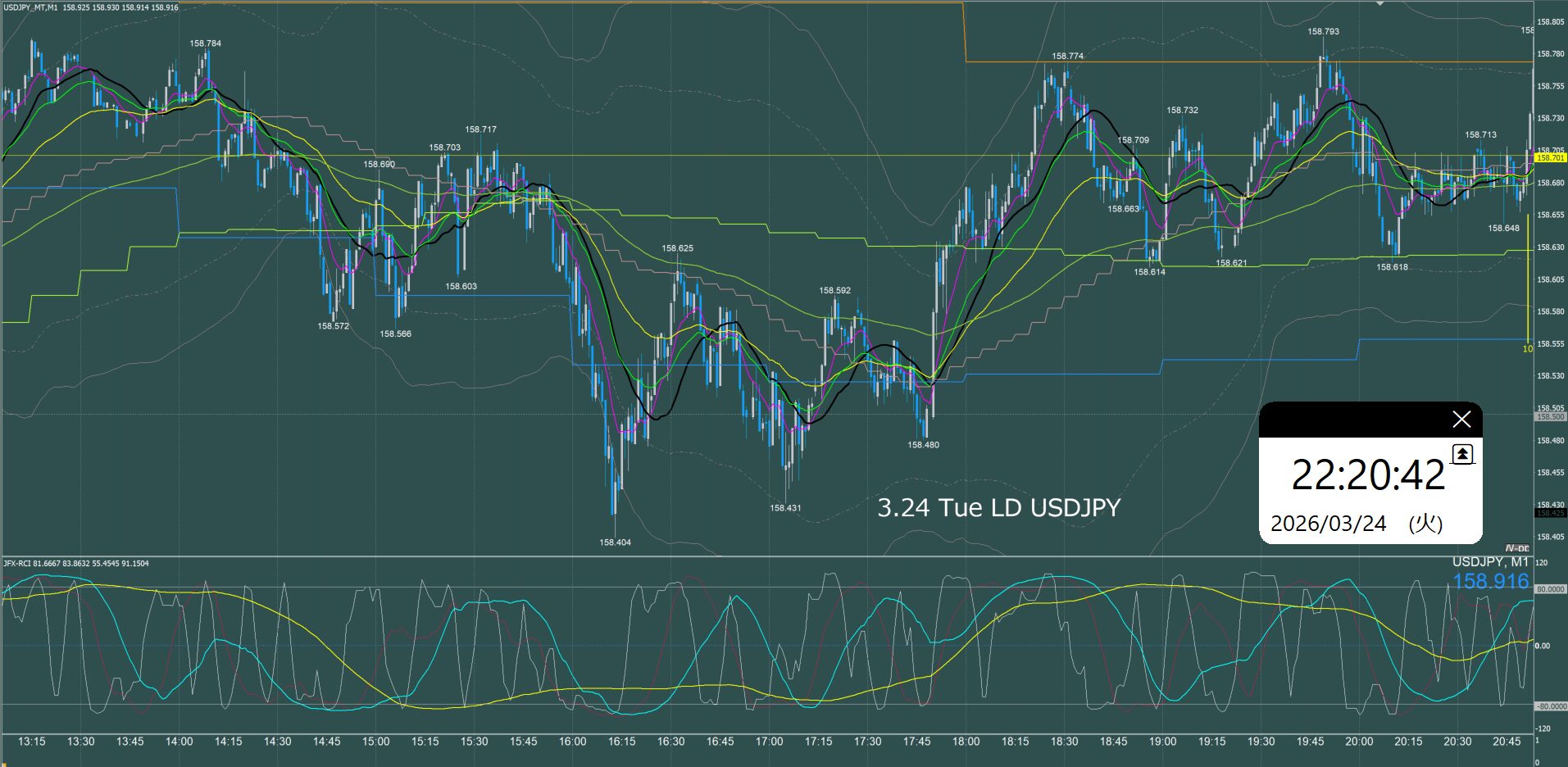

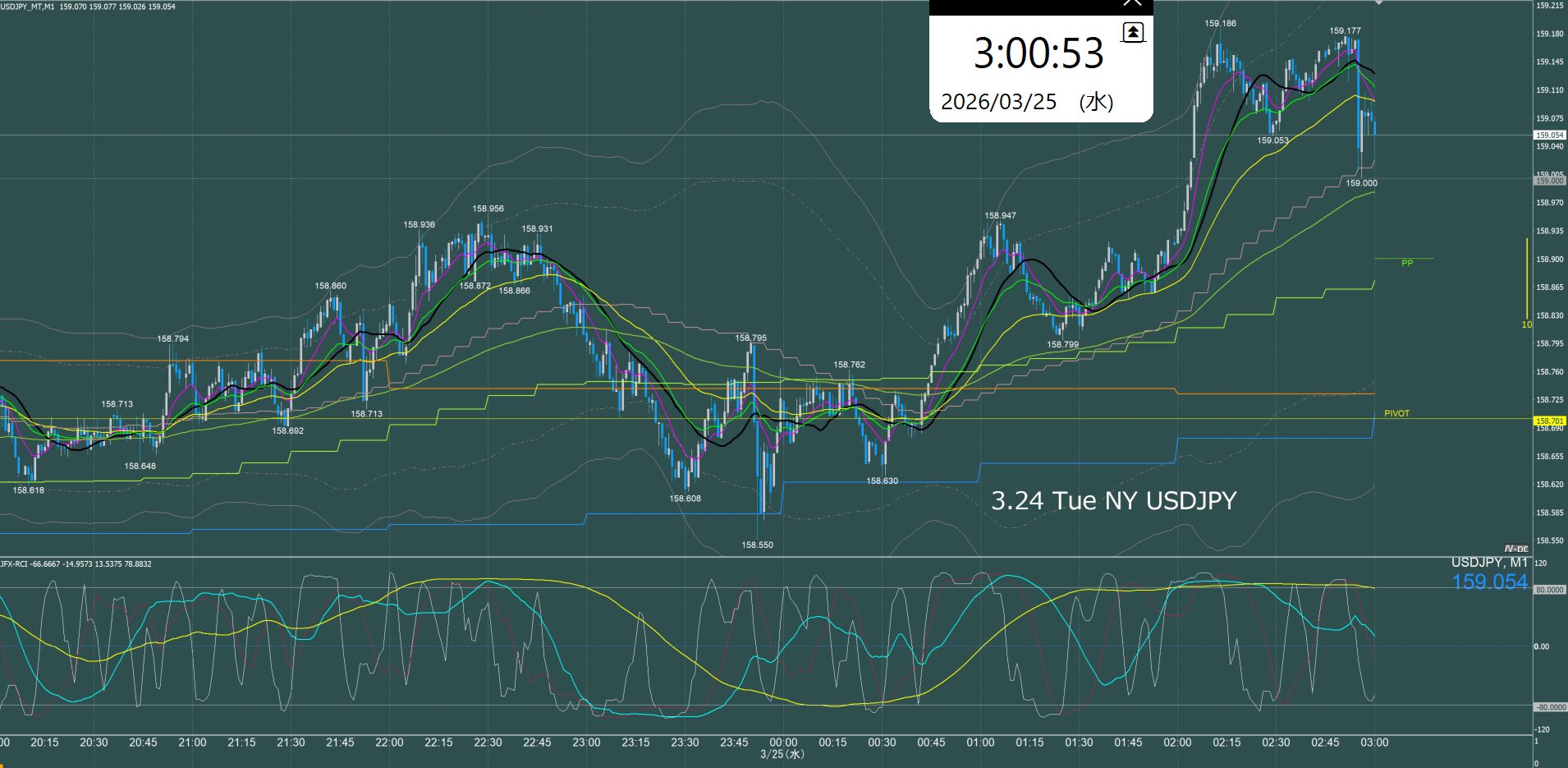

火曜日 3月24日 8:30日本CPI 22ː45メリケンPMI(星2)

ドル円5分足チャート

東京時間 ドル円1分足チャート

ロンドン時間 ドル円1分足チャート

ニューヨーク前半 ドル円1分足チャート

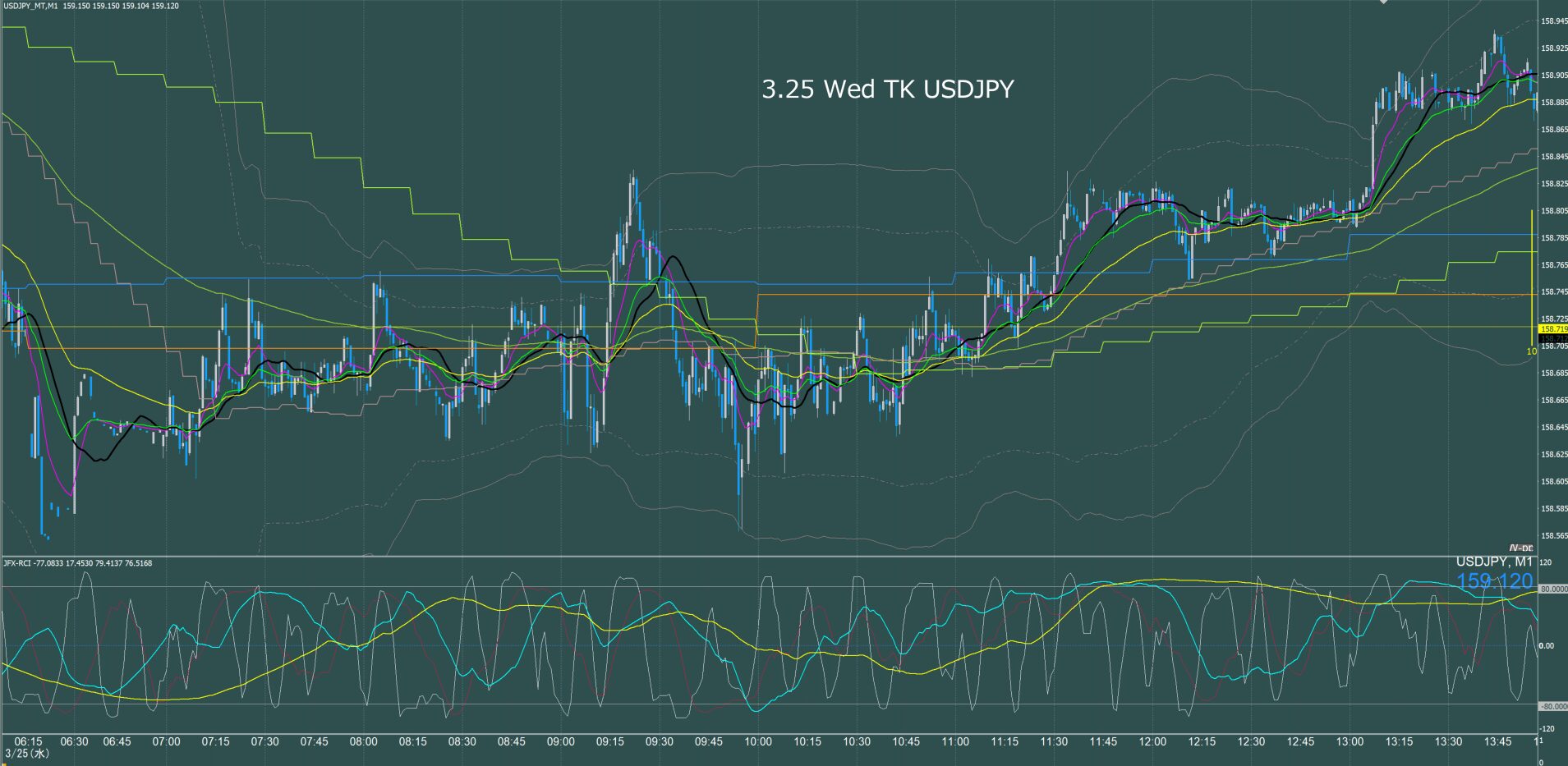

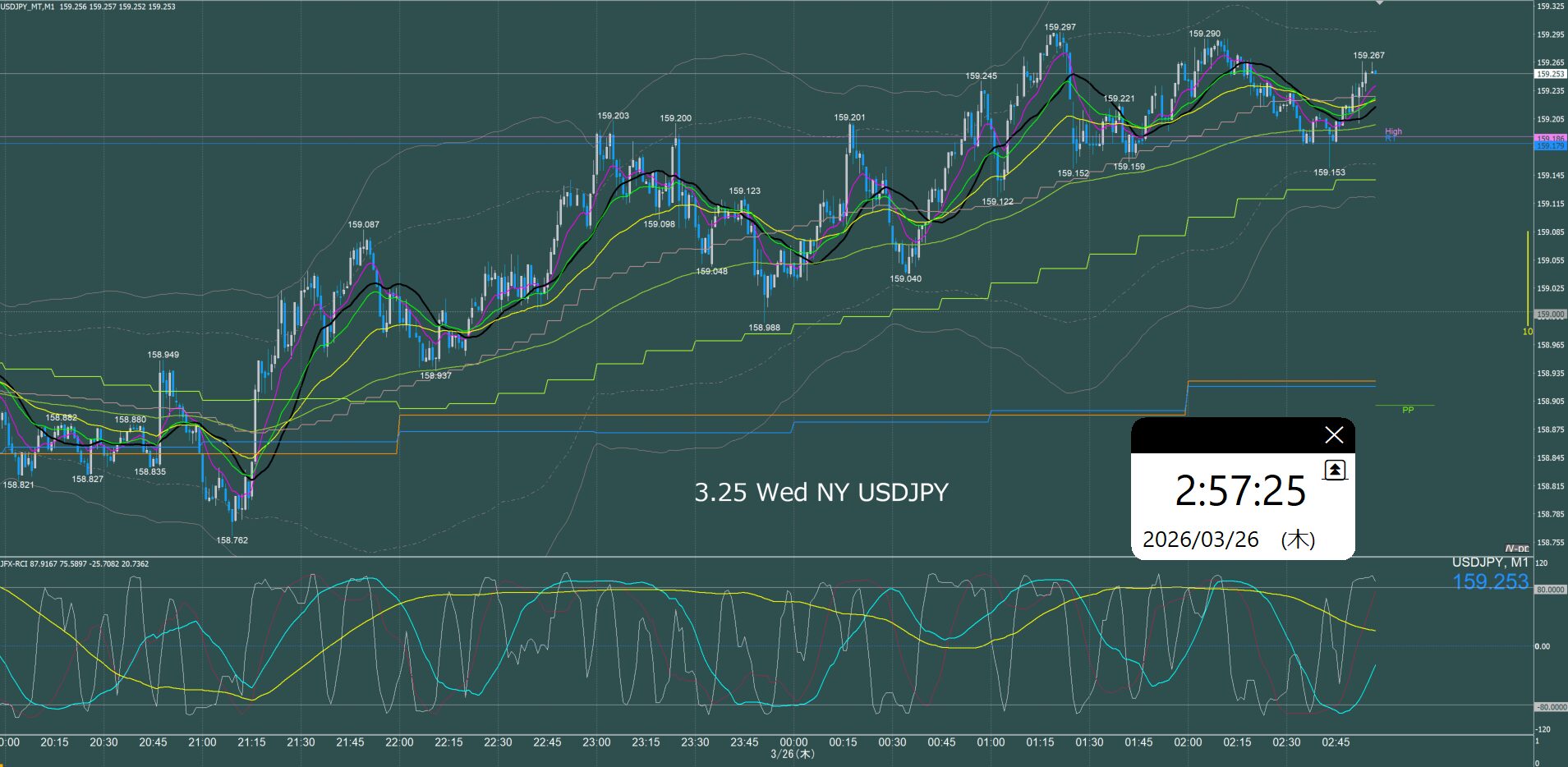

水曜日 3月25日 8:50日銀金融政策決定会合議事要旨 21:30メリケン経常収支(星2)

ドル円5分足チャート

東京時間 ドル円1分足チャート

ロンドン時間 ドル円1分足チャート

ニューヨーク前半 ドル円1分足チャート

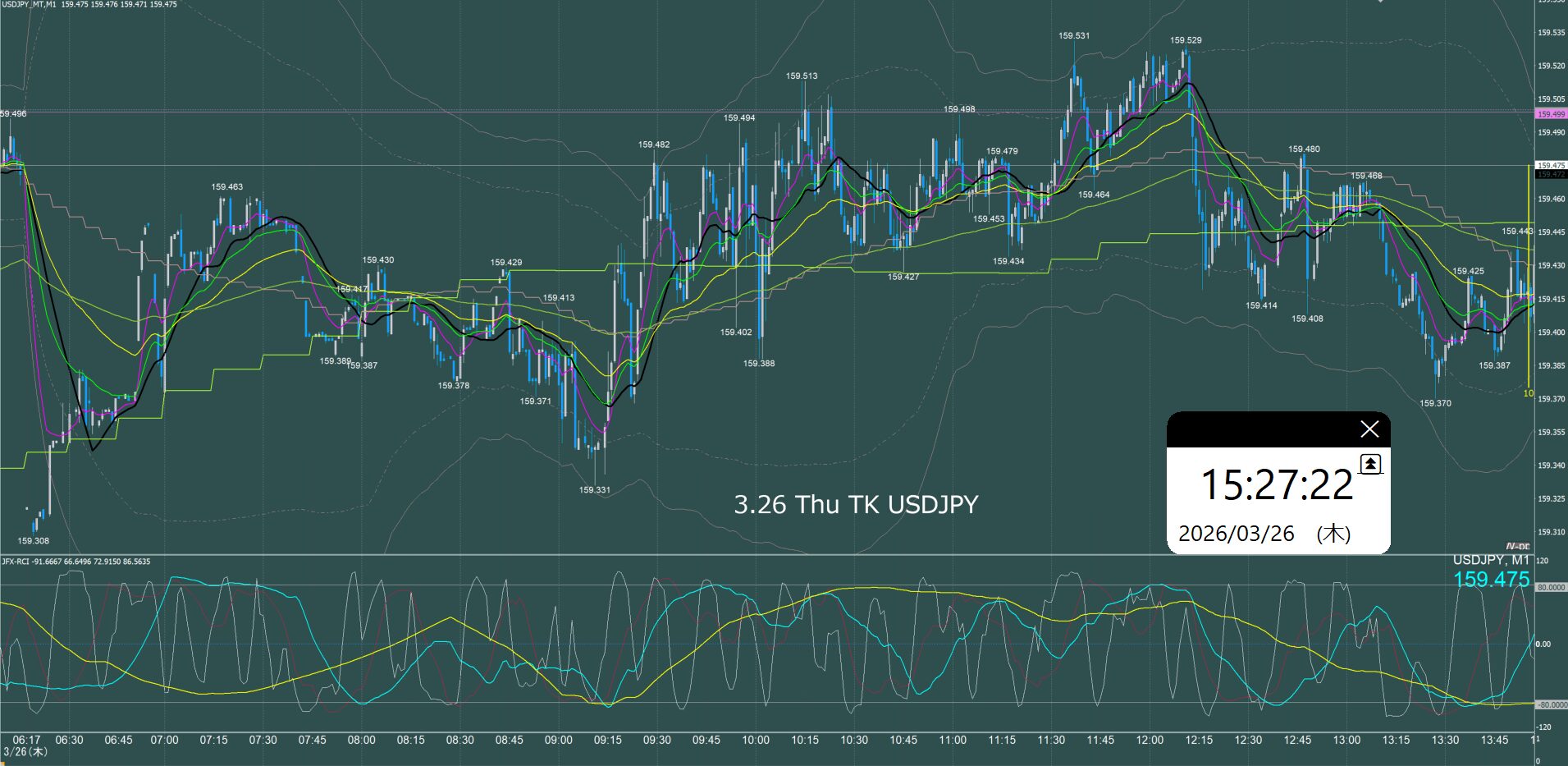

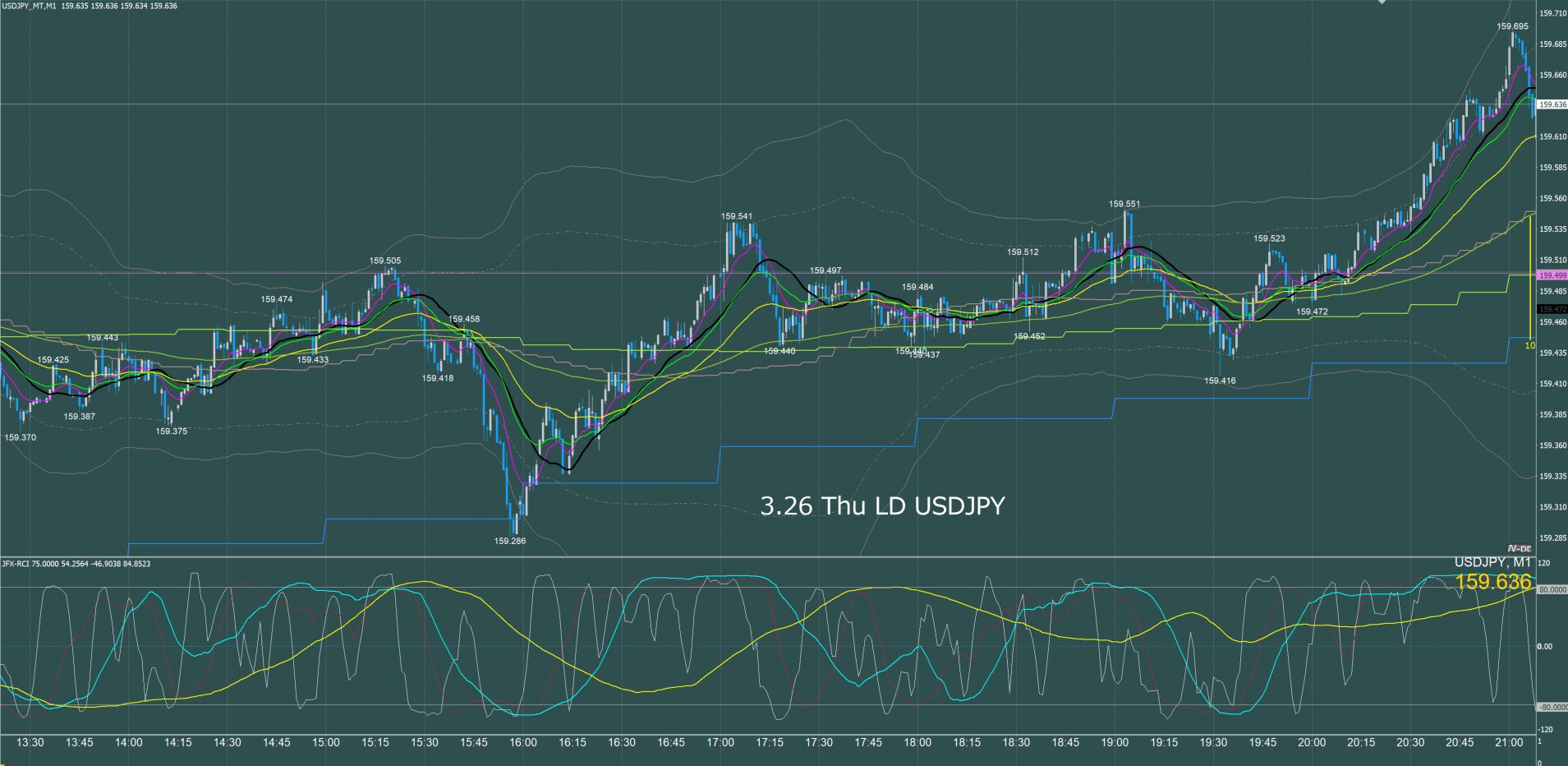

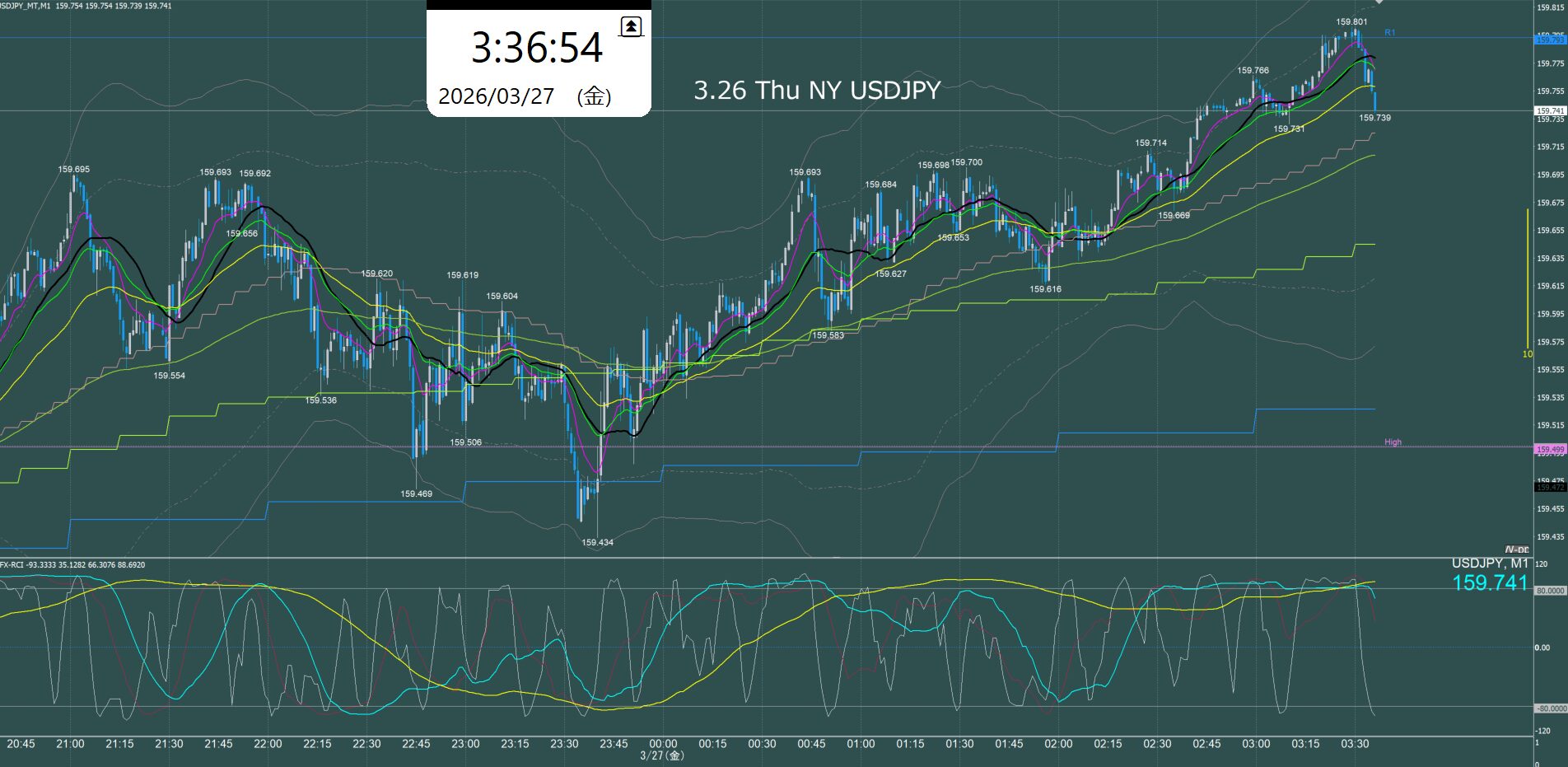

木曜日 3月26日 22:00南ア政策金利

ドル円5分足チャート

東京時間 ドル円1分足チャート

ロンドン時間 ドル円1分足チャート

ニューヨーク前半 ドル円1分足チャート

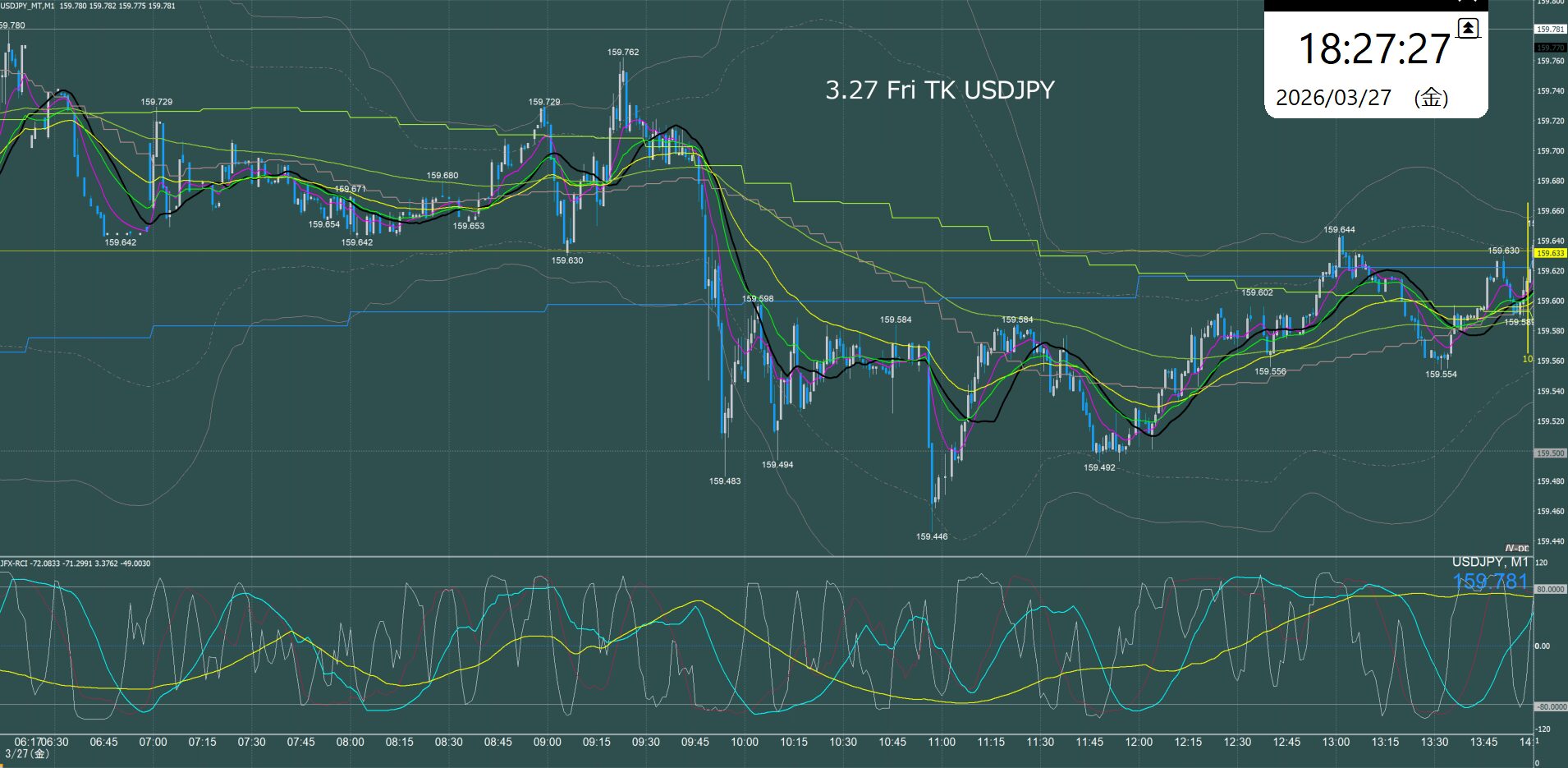

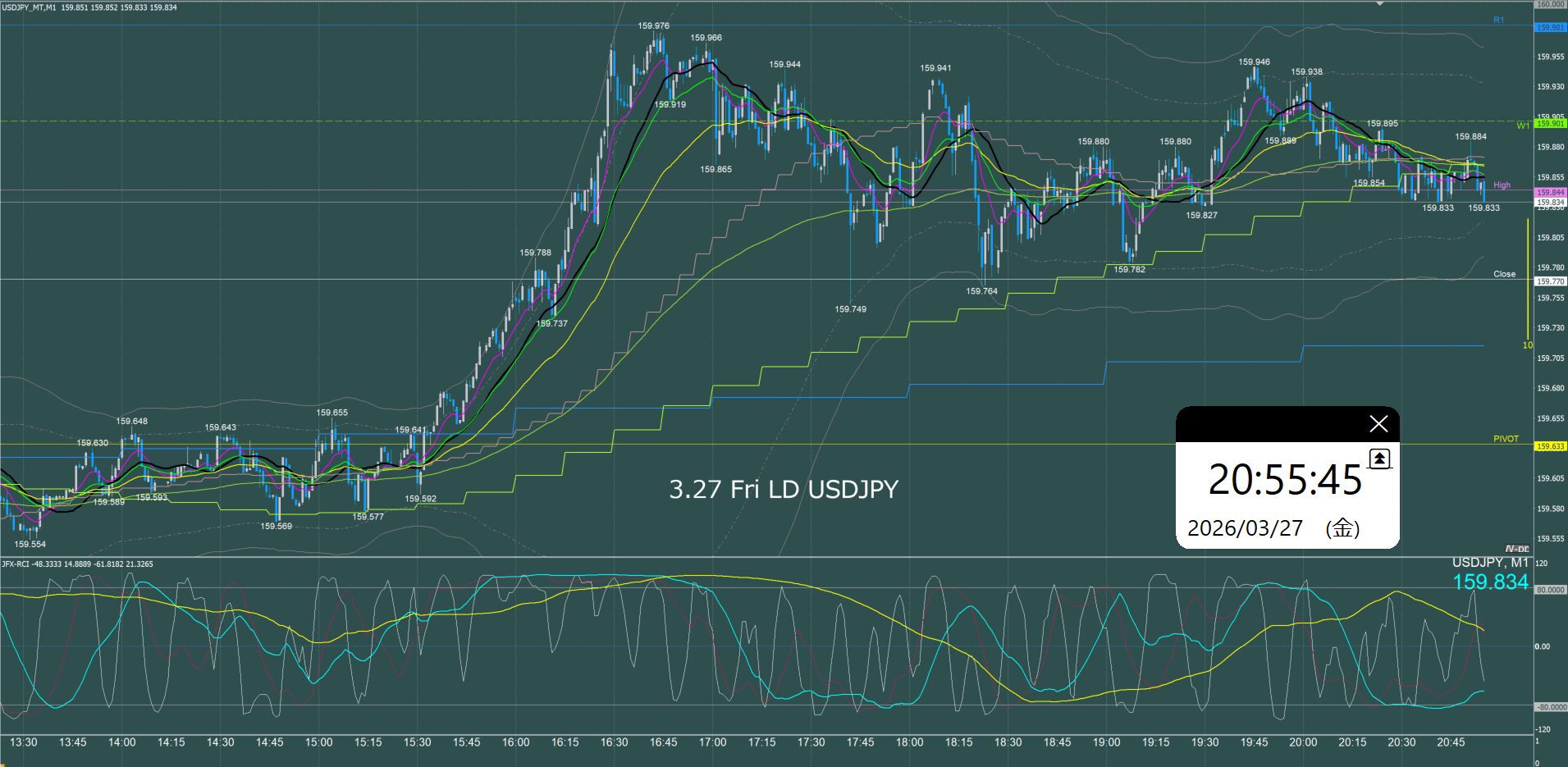

金曜日 3月27日 星3経済指標なし

ドル円5分足チャート

東京時間 ドル円1分足チャート

ロンドン時間 ドル円1分足チャート

ニューヨーク前半 ドル円1分足チャート

2026年3月24日(火曜日)現在の、イランを巡る軍事・政治状況を簡潔にまとめます。

Gemini の回答

2月28日のアメリカ・イスラエル連合軍による大規模空爆から始まったこの紛争は、現在、極めて重大な局面を迎えています。

1. 軍事・政治情勢:停戦に向けた「5日間の猶予」

昨日(3月23日)、トランプ米大統領はイランの発電所やエネルギーインフラに対する破壊攻撃を5日間延期すると発表しました。

背景: これまで連合軍はイランのミサイル基地や最高指導部を標的に攻撃を続けてきましたが、イラン側もイスラエルや周辺国の米軍基地を標的に報復を行っています。

交渉の兆し: 米政権は、テヘラン側との「非常に建設的な対話」が始まったとしており、この5日間でホルムズ海峡の完全開放を含む「紛争の全面解決」を目指すとしています。

2. ホルムズ海峡の封鎖と世界経済

エネルギー輸送の要衝であるホルムズ海峡は、現在実質的な封鎖状態にあります。

イランの主張: 「米・イスラエル関連以外の船舶は安全を保証する」としていますが、実際には機雷の敷設や攻撃のリスクから、多くの商船が立ち往生しています。

経済への影響: 原油価格は一時1バレル=120ドルを超え、世界的なインフレ懸念が強まっています。日本でも、中東依存度の高さ(90%以上)から、エネルギー供給の多角化(カザフスタン産原油の調達検討など)が急務となっています。

3. 国内状況

イラン: 3週間で1,400人以上の民間人が犠牲になったとの報告があり、人道危機が深刻化しています。また、空爆により電力・通信インフラに甚大な被害が出ています。

イスラエル: イランおよび親イラン武装組織(レバノンのヒズボラなど)によるロケット弾攻撃が続いており、北部を中心に避難民が発生しています。

まとめ:

現在、トランプ大統領の「48時間通告(海峡を開放しなければ発電所を粉砕する)」という最後通牒に対し、外交交渉が滑り込んだ形です。この5日間の猶予期間に、海峡の共同管理や停戦の合意に至るかどうかが、全面戦争か回避かの大きな分岐点となります。

2026年3月24日時点の日本経済への影響

日本経済および原油価格への具体的な影響

イラン情勢の緊迫化に伴う、日本経済および原油価格への具体的な影響を整理しました。

日本は原油輸入の約95%を中東に依存しており、その約8割がホルムズ海峡を通過するため、この紛争は文字通り日本の「生命線」に直撃しています。

1. 原油価格の異常事態:ダブルスタンダードの発生

現在、市場では指標によって価格が大きく乖離する特殊な状況が起きています。

WTI・ブレント原油: 米欧の指標。1バレル=100ドル前後で推移。

ドバイ原油: 日本が主に輸入する中東産。海峡封鎖のリスクが直接上乗せされ、一時153ドルまで急騰しました。

ポイント: 世界的な指標よりも、日本が実際に買う原油の方がはるかに高騰している「テールリスク(最悪の事態)」の領域に片足を踏み入れています。

2. 日本経済への具体的ダメージ

シンクタンクや証券会社の分析では、以下のリスクが指摘されています。

GDPへの影響: 原油100ドル超が半年以上続くと、実質GDPを0.2%〜0.3%押し下げる(逆回転リスク)。

物価上昇: ガソリン価格だけでなく、プラスチックや化学製品などの原材料コストが直撃。ようやく落ち着きを見せていた日本の物価上昇率が再燃し、景気後退とインフレが同時に進むスタグフレーションへの懸念が高まっています。

株価: 日経平均は2月末の最高値(約5万8,000円)から、3月には一時5万1,000円台まで調整しました。「原油10ドルの変動が、日経平均の1,000円の変動要因になる」という試算もあります。

3. 日本政府の対応策

石油備蓄の放出: 3月16日から国内備蓄の約2割を順次放出。

ガソリン価格抑制: 1リットルあたり170円程度に抑える補助金政策を継続していますが、財政負担の増大が課題です。

供給網の多角化: 中東依存を減らすため、カザフスタンなど他地域からの調達拡大を急いでいます。

今後の展望:

トランプ大統領が提示した「5日間の猶予」の間にホルムズ海峡の安全航行が保証されれば、原油価格は75ドル程度まで急落し、日本株も夏場に向けて反発する「楽観シナリオ」に転じます。しかし、交渉が決裂し海峡封鎖が長期化すれば、さらなる物価高騰は避けられません。

日本の主要産業への具体的な影響と今後の展望

2026年3月24日現在のイラン情勢を受け、日本の主要産業への具体的な影響と今後の展望をまとめました。トランプ大統領による「5日間の猶予(攻撃延期)」の発表により、市場は一時のパニックから「交渉への期待」と「最悪期への警戒」が入り混じる極めて繊細な局面に入っています。

1. 産業別の具体的ダメージとリスク

エネルギーの供給途絶とコスト増は、日本の製造業の心臓部を直撃しています。

《産業セクター》 具体的な影響・リスク

《自動車・機械》 喜望峰ルートへの迂回による物流費増(+2週間)。プラスチック原料の高騰による利益圧迫。

《石油化学》 ナフサの在庫不足(「2週間の壁」)により、操業停止や不可抗力宣言(フォースマジュール)の懸念。

《航空・運輸》 空域閉鎖と燃油サーチャージの急騰。航空運賃は一時50%増、配送網の混乱が深刻化。

《電力・ガス》 LNGスポット価格の高騰。カタール等からの供給途絶により、在庫不安と電気料金の暴騰リスク。

《エレクトロニクス》半導体用ガスの高騰やレアアース輸送の停滞によるハイテク部品の供給遅延。

2. 金融市場・株価のシナリオ

市場関係者の間では、今後の交渉結果に応じた3つのシナリオが想定されています。

・楽観(交渉妥結): ホルムズ海峡が完全開放。原油価格は1バレル=75ドル前後へ急落し、日経平均は5万9,000円〜6万円を目指す回復基調へ。

・現状維持(小康状態): 交渉が長引き、海峡の制限的運用が続く。日経平均は5万5,000円前後で一進一退。

・悲観(交渉決裂・封鎖長期化): 再び軍事攻撃が開始。原油は130ドルを超え、日経平均は4万6,000円〜5万3,000円まで下押し。円相場も1ドル=165円超の円安圧力がかかる。

3. 日本国内の消費への波及

・トイレットペーパー騒動の沈静化: 業界団体が「原料の97%は国内産で中東依存はない」と異例の発表を行い、デマによる買いだめを防ぐ動きが出ています。

・家計負担: 電気代の上昇は月額約800円、ガソリン価格は補助金があっても200円超が現実味を帯びており、実質賃金への押し下げ圧力が強まっています。

今後の注目点:

トランプ大統領が設定した「5日間の猶予」の期限は、**3月28日(土)**頃までとなります。この間にテヘランとの水面下での交渉で「海峡の安全航行」に合意できるかどうかが、日本経済の春以降の景色を決定づけます。