5月4日~8日のドル円(USD/JPY)は、神経質なレンジ相場で推移し、介入警戒と押し目買いの綱引きが続きました。 全体として157円台を中心に155円台後半~157円台後半の乱高下となり、週末終値は156円台後半で引けました。

日ごとの主な動き(終値ベースの参考値)

・5月4日(月): 約157.25円前後(高値157.3円台、安値155.8円台)。祝日(みどりの日)で薄商いの中、序盤にじり高となった後、突然のまとまった売りで155.7円台まで急落(介入観測)。その後買い戻され156円台後半へ回復。

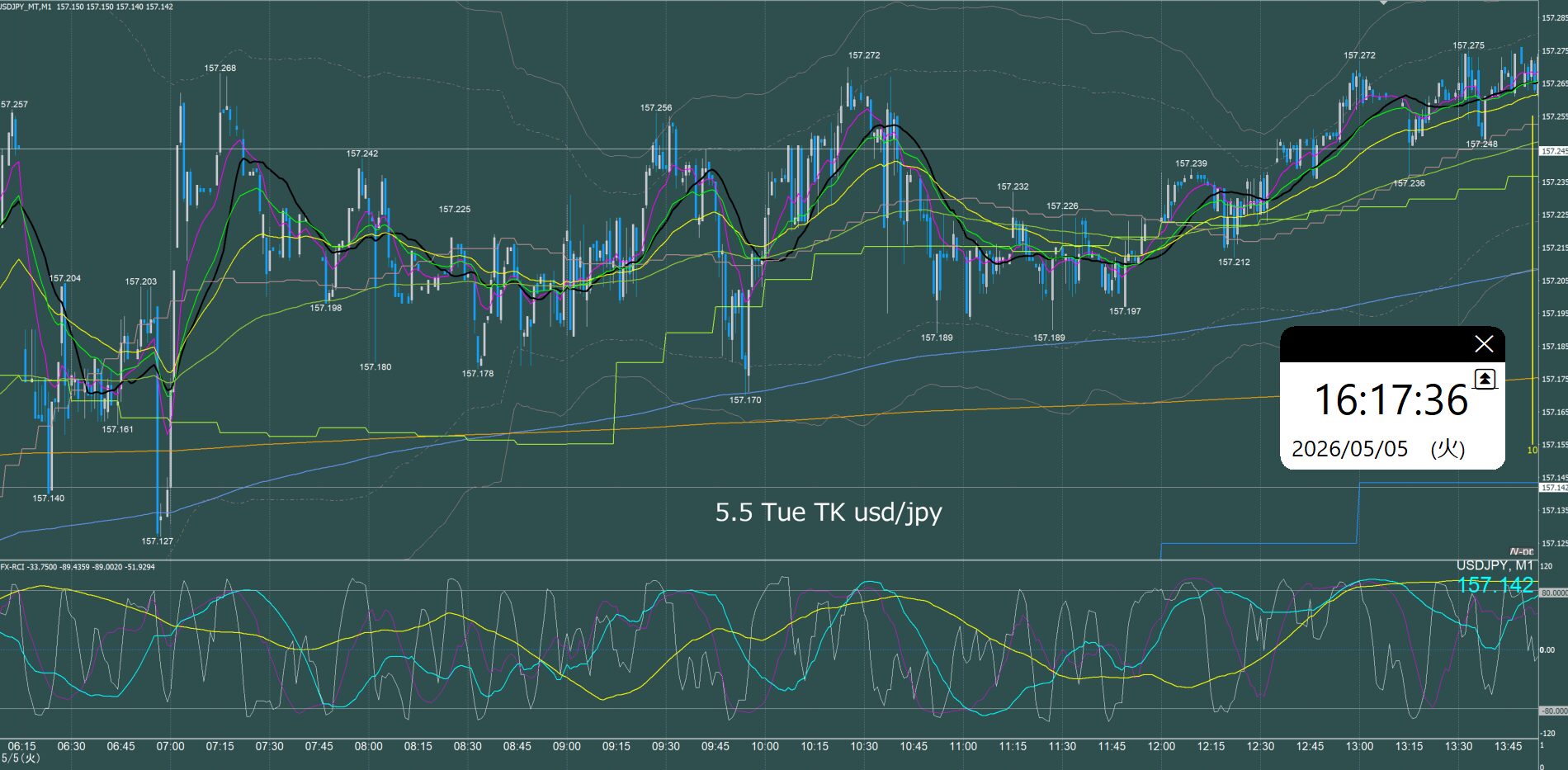

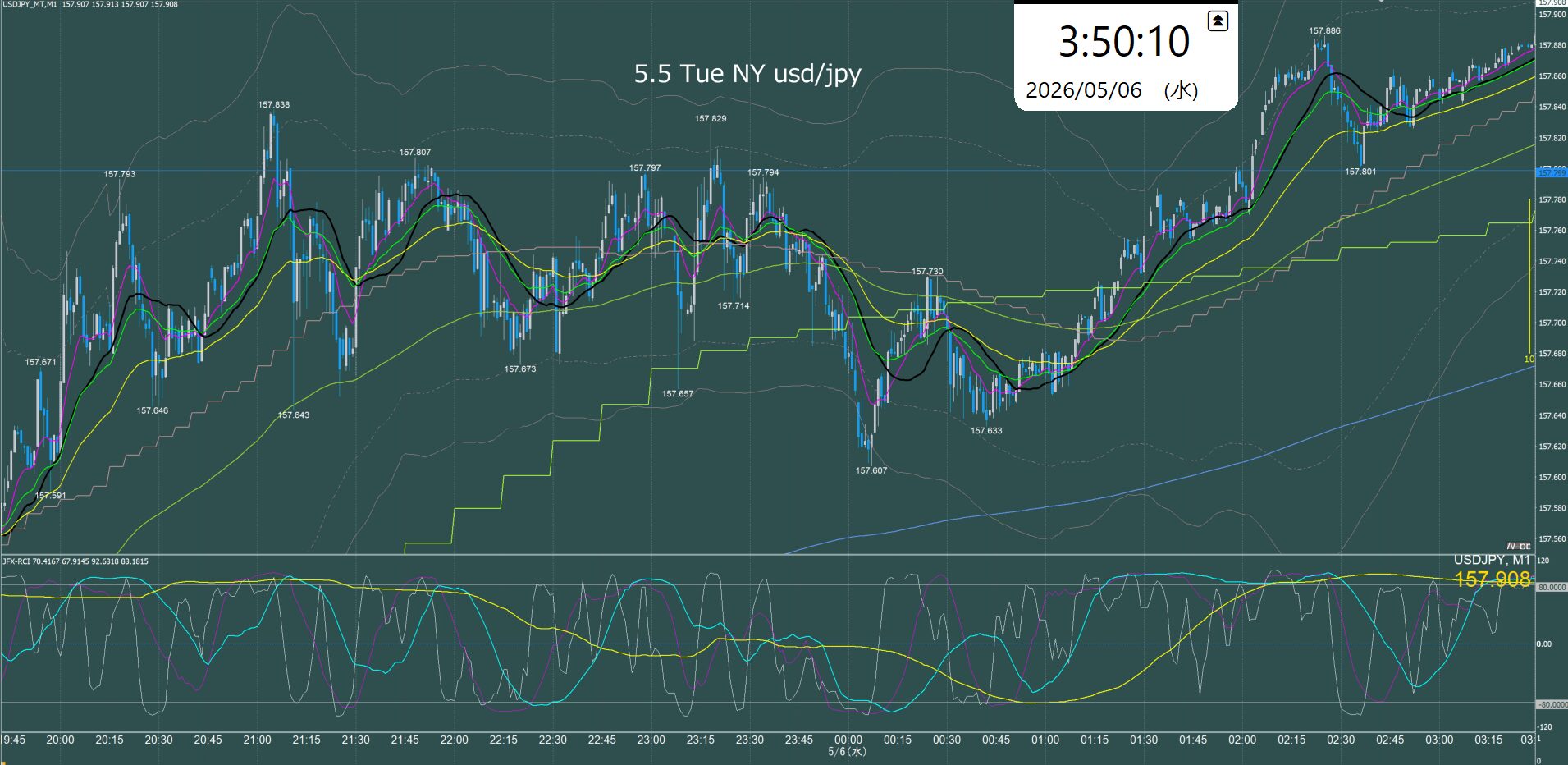

・5月5日(火): 約157.19~157.89円。祝日(こどもの日)で落ち着いたもみ合い。157円台前半中心の狭いレンジ。介入警戒が残る中、押し目買いが支え。

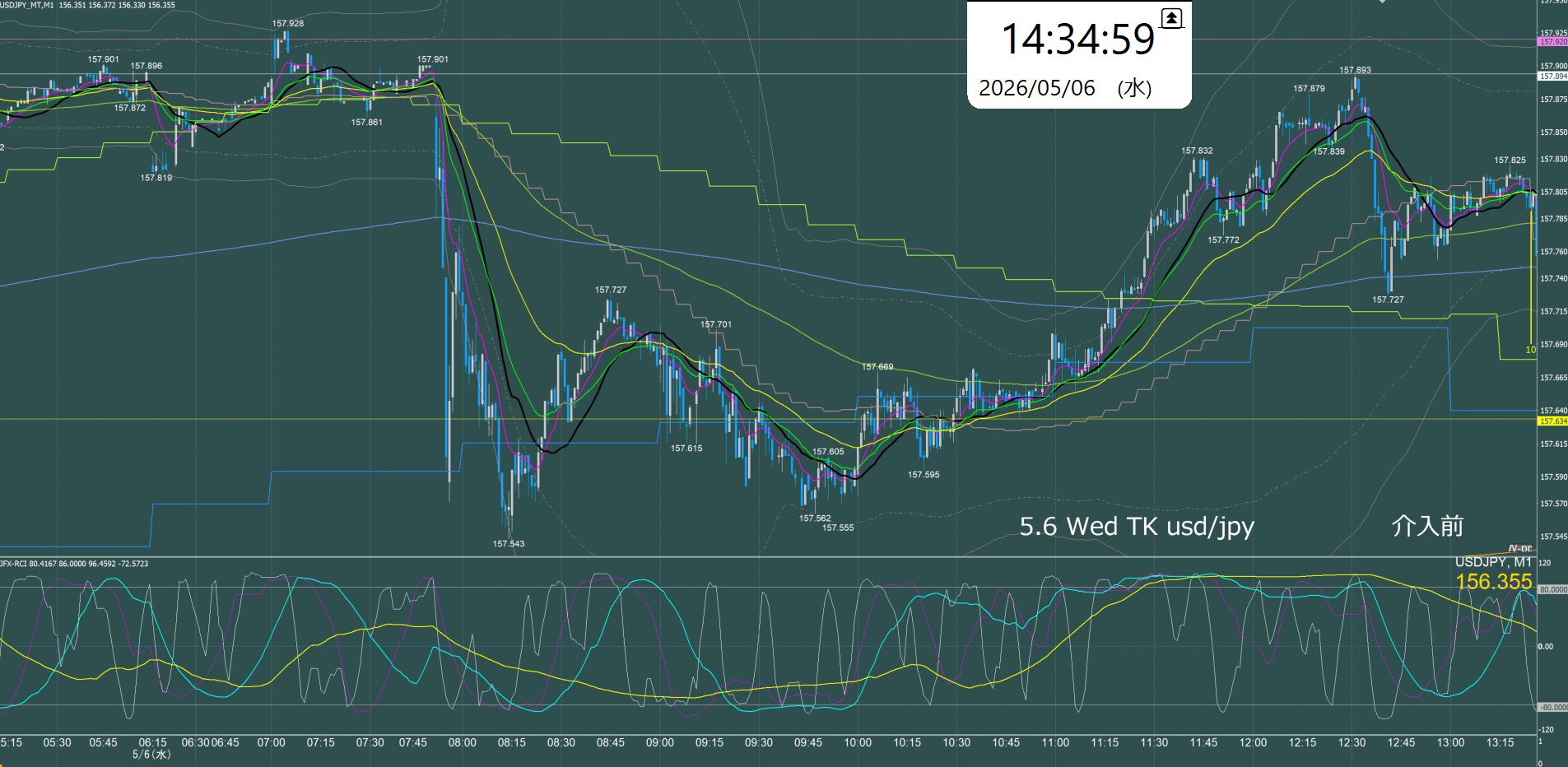

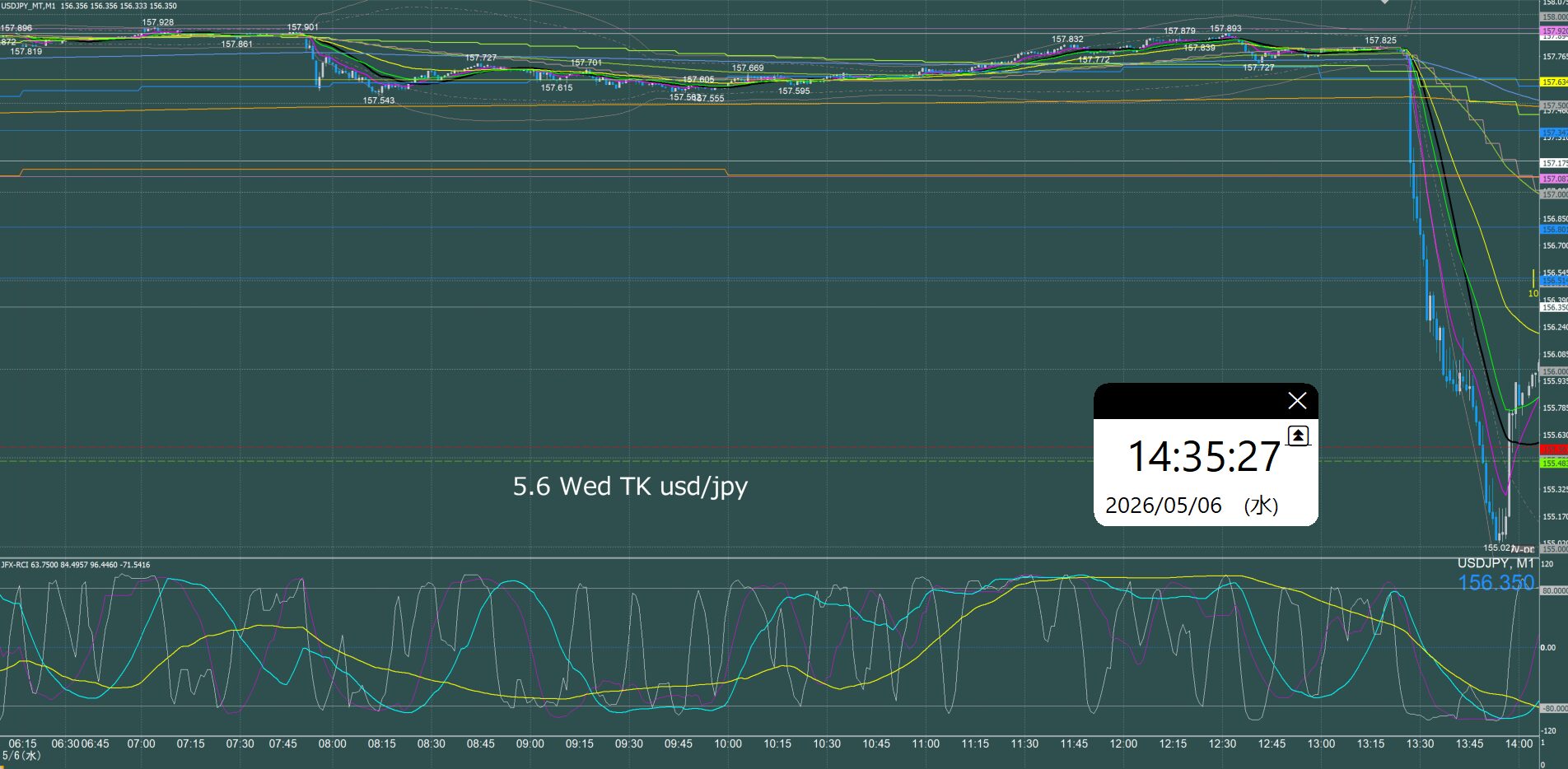

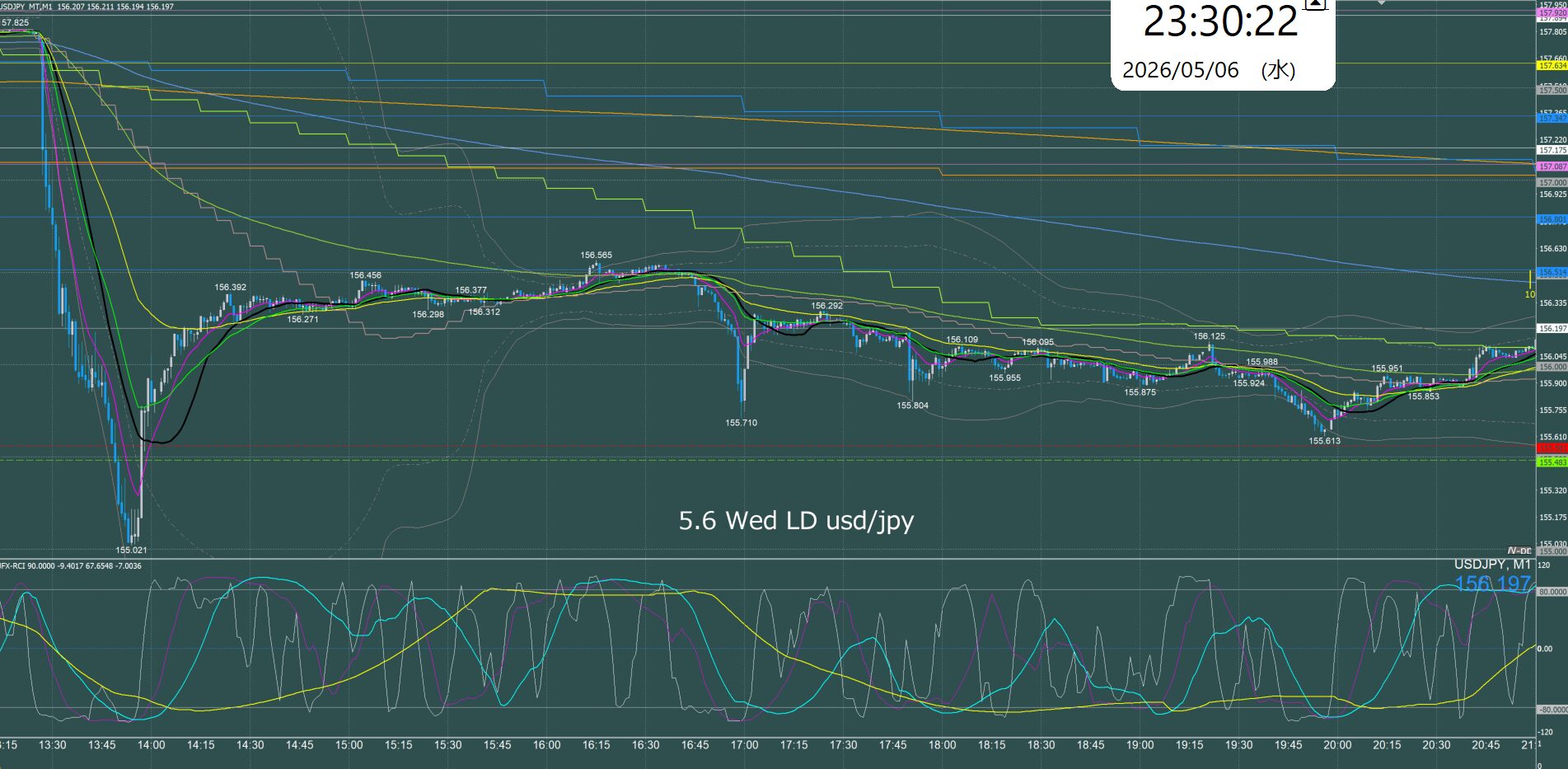

・5月6日(水): 約156.36~157.68円(安値155.05円付近まで急落)。午後に再び介入観測の円買いが入り、157円台後半から約2.5円急落(155円台前半)。その後半値戻し程度に回復したが、上値は重い。

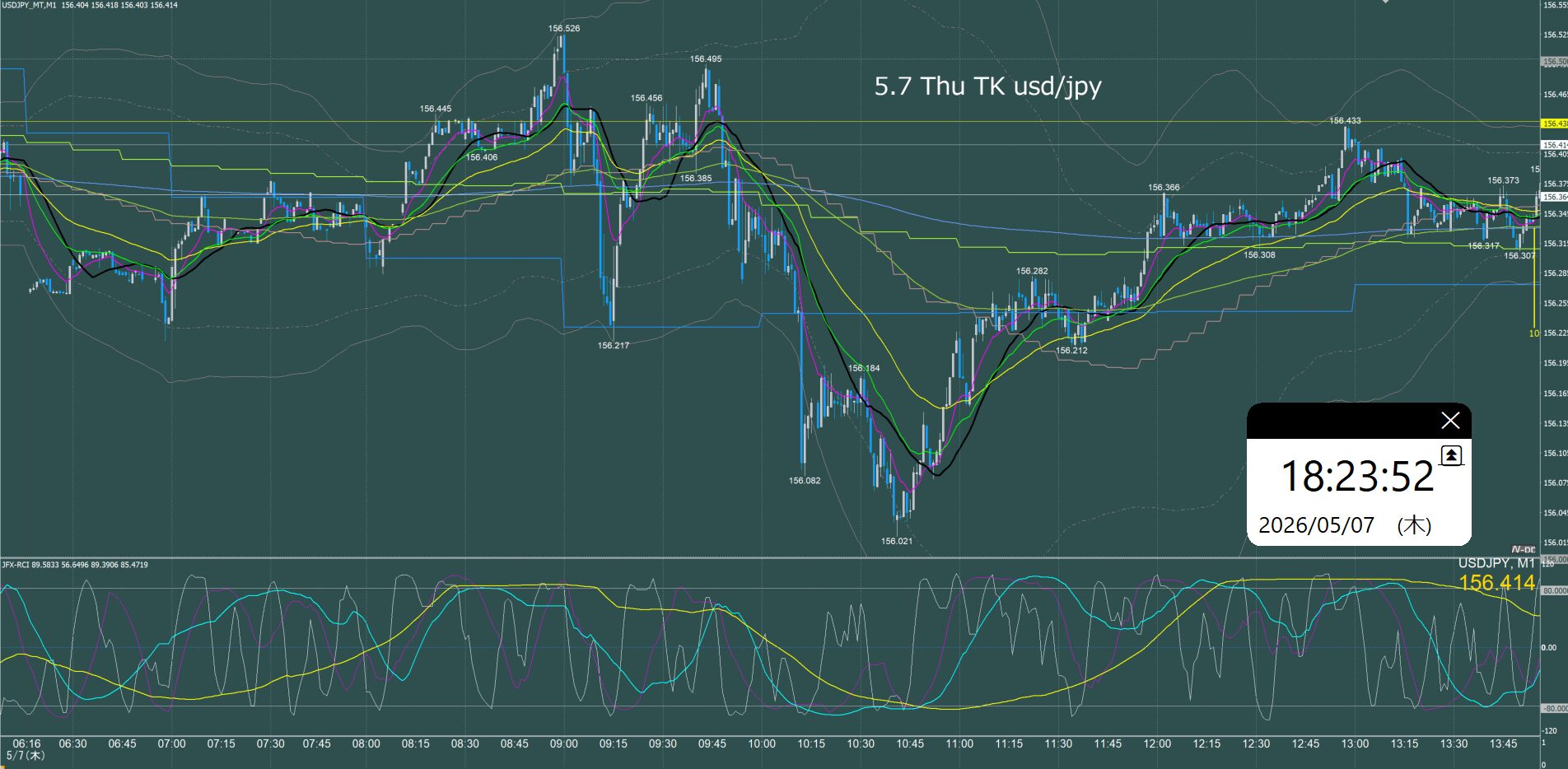

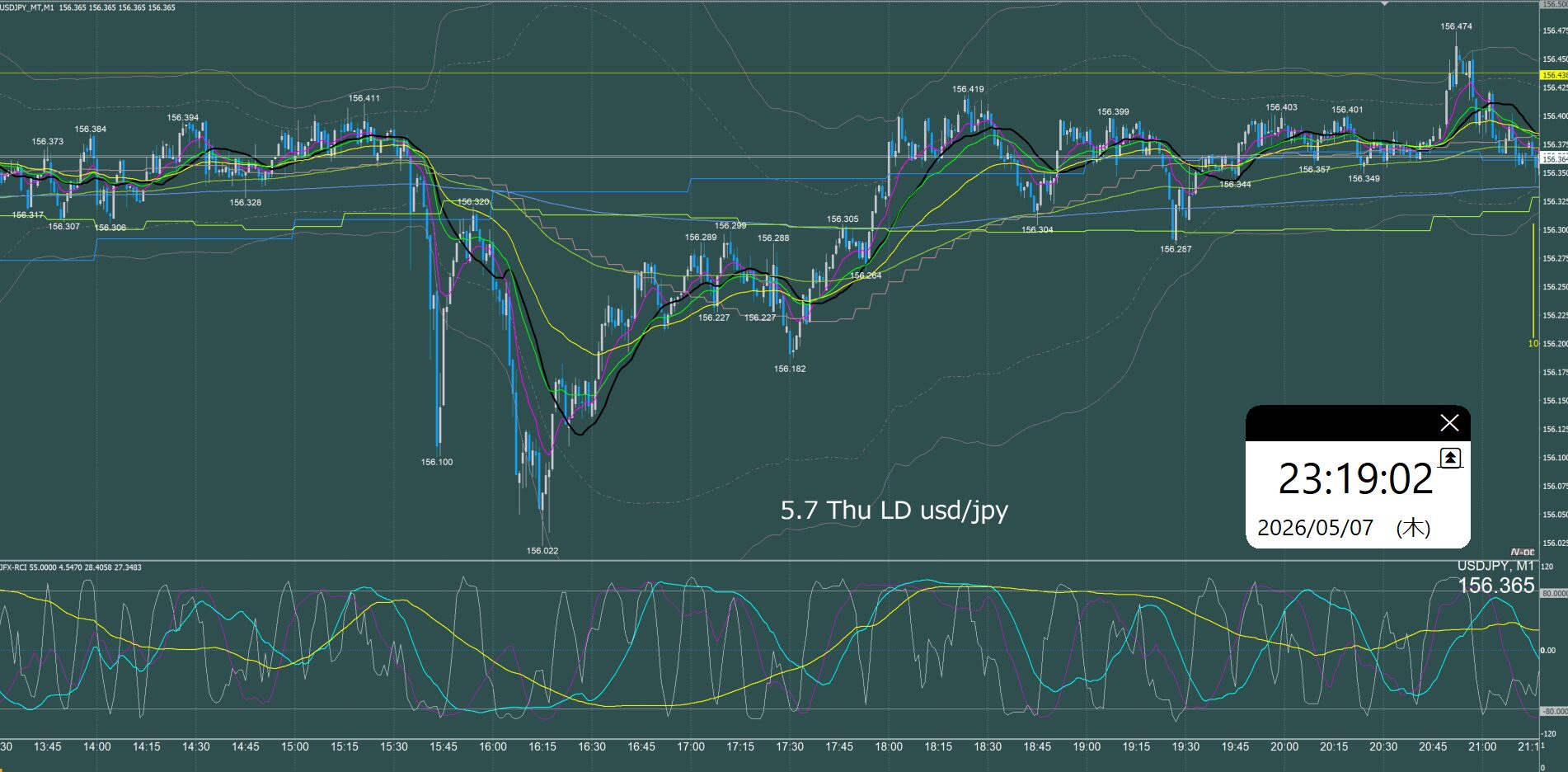

・5月7日(木): 約156.51~156.94円。比較的落ち着きを取り戻し、小幅反発。

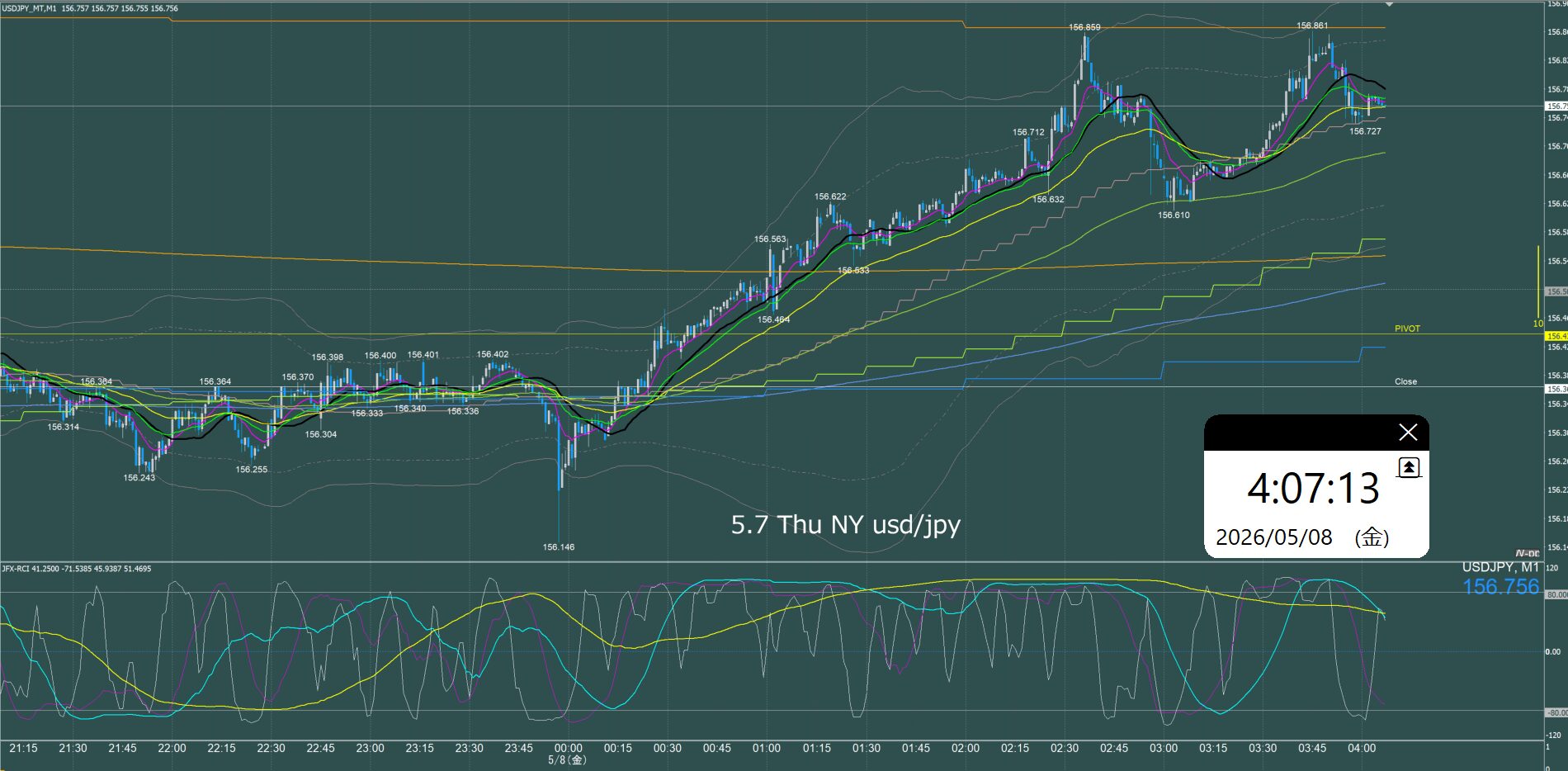

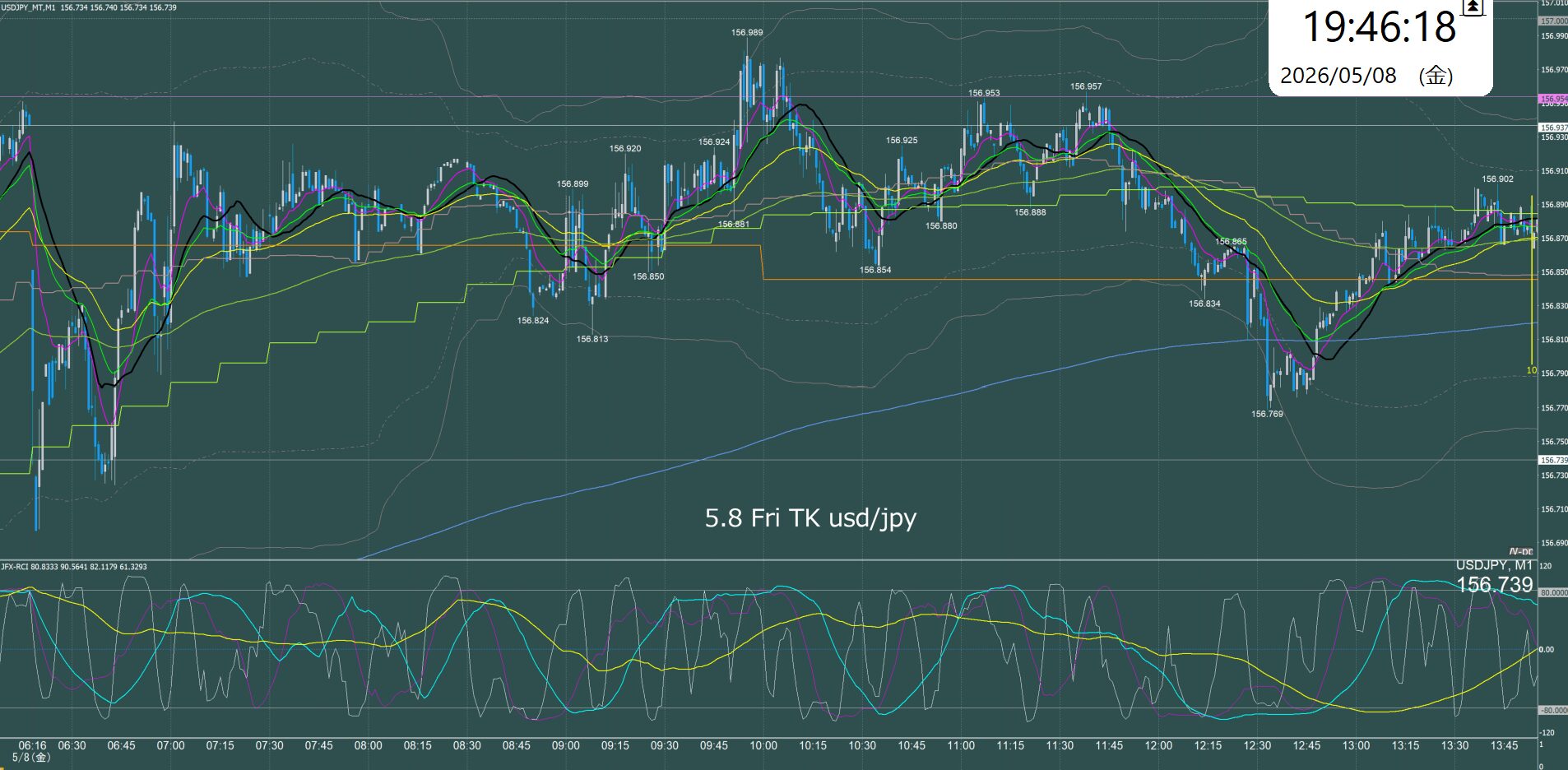

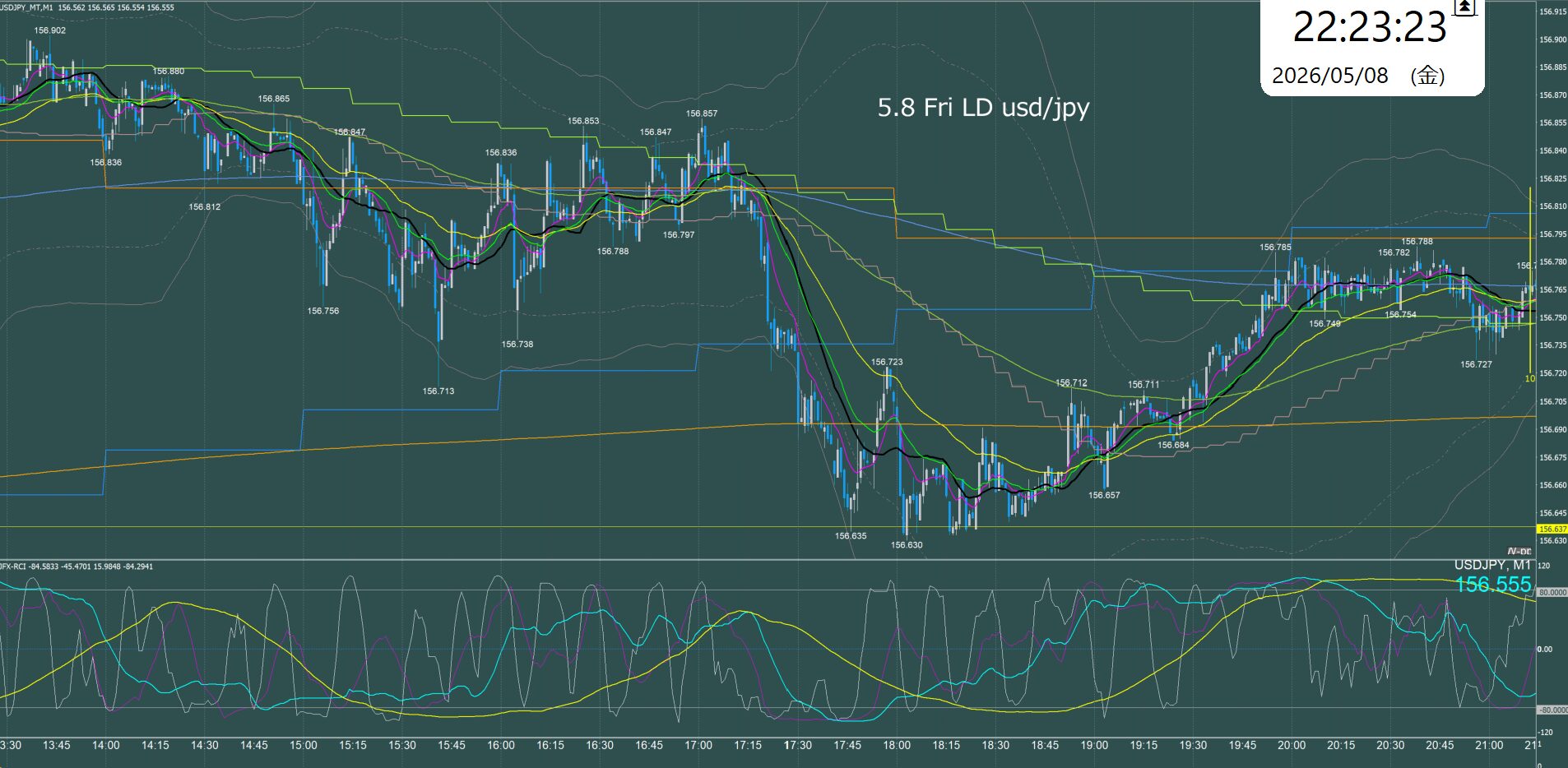

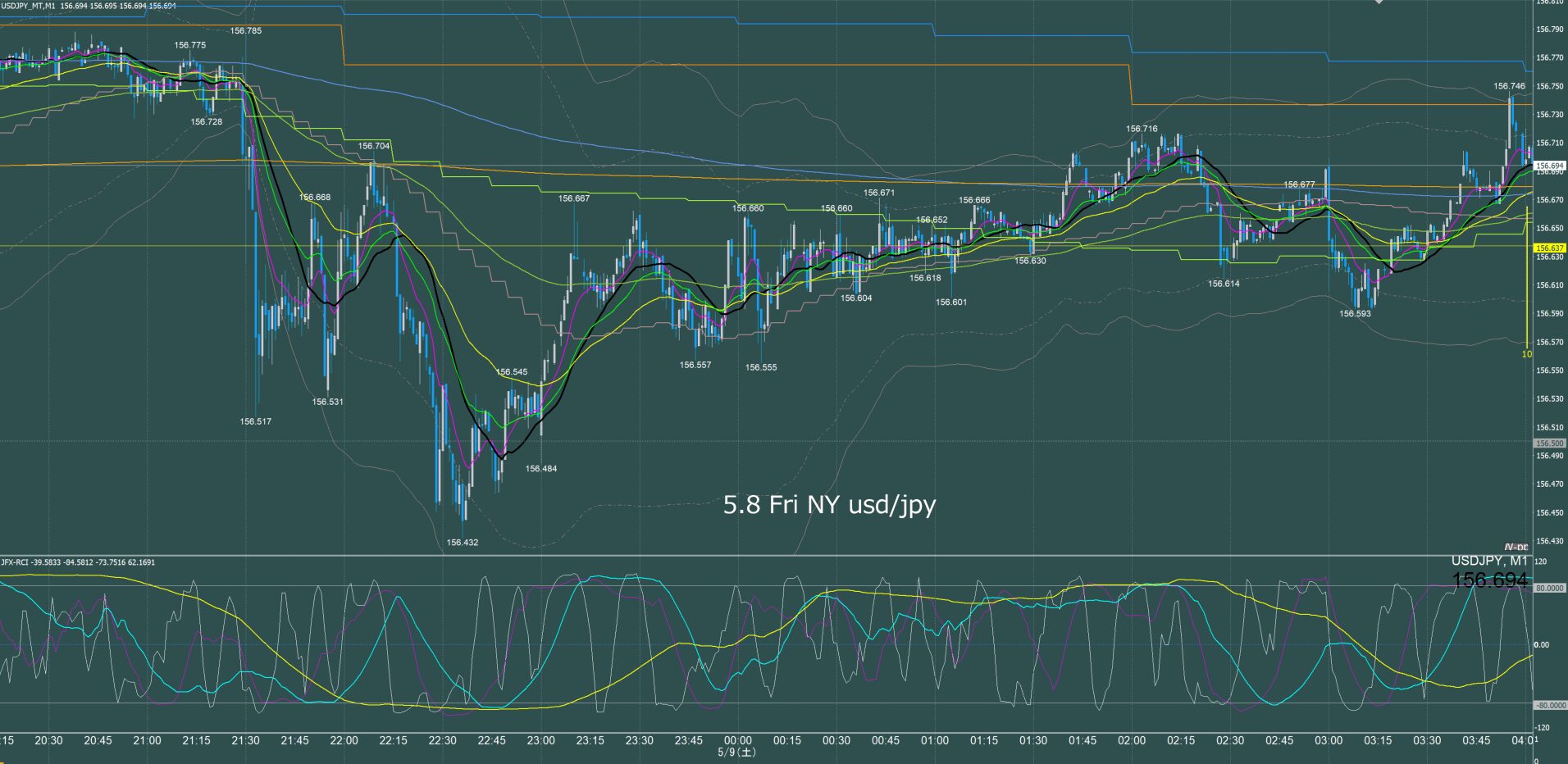

・5月8日(金): 約156.67~156.83円。156円台後半で小動き。地政学リスク緩和(米・イラン和平期待)で原油安・ドル安圧力が出た一方、底堅さは維持。

週間全体の特徴と背景

・介入警戒が強く上値を抑制: 157円台に乗せると日本当局の円買い介入(またはその観測)が意識され、急落を誘発。特に薄商いの連休中は値動きが荒くなりやすい状況でした。一方、155円台では実需や押し目買いが入りやすく、155円割れを回避する底堅さが見られました。

・地政学リスクの影響: 週前半は中東情勢(ホルムズ海峡緊張など)で原油高・有事のドル買いが発生しましたが、後半に和平期待が高まると原油急落・ドル全面安に転じ、ドル円の上値も抑えられました。

・ファンダメンタルズ: 日米金利差は円安要因として残っており、介入後の押し目では買いが入りやすい構造。結果として大きなトレンド転換はなく、介入ライン(157円台後半)とファンダメンタルズの下支えが拮抗する展開となりました。

総括: 週を通じて方向感に乏しく、神経質な「往って来い」の相場でした。終値ベースでは前週比でやや軟調(157円台前半→156円台後半)ですが、介入を意識したレンジ(155.0~157.9円程度)内での動きに留まりました。

次週以降は米経済指標(CPIなど)や米金利動向、引き続きの介入警戒が焦点となりそうです。実際の取引では最新の市場情報やリスク管理を十分にご確認ください。

2020年以降の政府・日銀による為替介入

2020年以降の政府・日銀による為替介入(主に円買い・ドル売り)の主な実施日は以下の通りです。

2020年・2021年介入なし。

・この期間は円高圧力や安定した相場環境が続き、財務省の公表データでも実施実績はありません。

2022年(24年ぶりの円買い介入再開、総額約9.2兆円)

・2022年9月22日:約2.84兆円(公表介入)

・2022年10月21日:約5.62兆円(覆面介入、1日あたり過去最大規模)

・2022年10月24日:約0.73兆円(覆面介入)

これらは急速な円安進行(150円台)に対する対応で、9〜10月に集中しました。

2023年

・介入なし。

2024年(過去最大規模、総額約15.3兆円)

4〜5月期(総額約9.79兆円)

・2024年4月29日:約5.92兆円(5兆9,185億円)

・2024年5月1日:約3.87兆円(3兆8,700億円)

これらは覆面介入(実施直後に公表しない形式)で、4月26日〜5月29日の期間に集中して行われました。

7月期(総額約5.53兆円、6月27日〜7月29日)

・2024年7月11日:約3.17兆円(3兆1,678億円)

・2024年7月12日:約2.37兆円(2兆3,670億円)

これも覆面介入で、2日連続実施でした。

補足

・2025〜2026年:2026年4月30日頃に追加介入の報道があります(詳細は財務省の四半期公表を待つ)。2025年は介入実績が限定的またはゼロの期間が多いようです。

・介入はすべてドル売り・円買い(円安是正)で、合計規模は2022年以降で20兆円超に達しています。

・詳細データは財務省「外国為替平衡操作の実施状況」(月次・四半期公表、日次ベースCSV)で確認可能です。最新情報は公式サイトを参照してください。

介入は市場の投機的動きに対する「対症療法」として用いられ、根本解決には金利差是正などの政策が必要です。

詳細

・2026年1月23日頃:ドル円が159円台に接近する中で、ニューヨーク連銀が米財務省の要請によりレートチェックを実施しました。これは為替介入の前段階として、金融機関に参考レートを求める確認作業です。

・これにより市場で日米協調介入観測が強まり、円が急伸(一時153円台など)しました。

・財務省公表データ(2025年12月29日〜2026年1月28日):介入額0円。実際のドル売り・円買いは行われていません。

月曜日 5月4日 日本英中共休場 星3経済指標なし

ドル円5分足チャート

東京時間 ドル円1分足チャート

ロンドン時間 ドル円1分足チャート

ニューヨーク前半 ドル円1分足チャート

火曜日 5月5日 日本中共休場 13:30豪政策金利 23:00米ISM非製造業景況指数・新築住宅販売件数

ドル円5分足チャート

東京時間 ドル円1分足チャート

ロンドン時間 ドル円1分足チャート

ニューヨーク前半 ドル円1分足チャート

水曜日 5月6日 日本休場 21:15米ADP雇用統計

ドル円5分足チャート

東京時間 ドル円1分足チャート(急落前)

東京時間 ドル円1分足チャート

ロンドン時間 ドル円1分足チャート

ニューヨーク前半 ドル円1分足チャート

木曜日 5月7日 8:50日銀金融政策決定会合要旨

ドル円5分足チャート

東京時間 ドル円1分足チャート

ロンドン時間 ドル円1分足チャート

ニューヨーク前半 ドル円1分足チャート

金曜日 5月8日 21:30米雇用統計

ドル円5分足チャート

東京時間 ドル円1分足チャート

ロンドン時間 ドル円1分足チャート

ニューヨーク前半 ドル円1分足チャート

週初の見通し

今週(2026年5月4日〜8日)のドル円相場は、介入後の調整局面を中心に神経質なレンジ推移が予想されます。 直近の終値水準は156円台前半〜半ば付近で推移しています(4月30日の大規模介入後)。

主な見通しレンジ

・基本レンジ: 154.80〜158.80円程度(中心155.80〜157.80円前後)

・上値は介入警戒で重く、下値は実需のドル買いなどで底堅い展開が想定されます。

主要材料・ポイント

・為替介入の影響(最大の焦点): 4月30日に政府・日銀が円買い・ドル売り介入(規模約5〜5.4兆円程度と推計)を実施し、160円台後半から155円台へ急落させました。介入効果は一時的と見る向きが多く、追加介入の可能性が上値を抑制する要因となります。過去のパターンでは連続介入のケースもあるため、158〜160円接近で警戒感が強まりやすいです。

・日本市場の祝日: 5月4〜6日頃はゴールデンウィークで東京市場の流動性が低下。海外勢主導で値動きが荒くなりやすい点に注意。

・米雇用統計(5月8日金曜): 今週最大のイベント。強い結果(例: 非農業部門雇用者数15万人超)なら米金利上昇・ドル高(円安)要因に。弱い結果ならドル安(円高)圧力。市場予想は変動しやすい状況です。

・その他の背景: 日米金利差、中東情勢(原油高は円安材料だがリスクオフで円買いも)、米経済指標全般。根本的な円安圧力(金利差)は残るものの、介入警戒が短期的に上値を抑えます。

想定シナリオ

・強気(円安): 介入警戒が後退し、実需買いや米指標強めで158円台を試す。ただし160円接近で再び介入観測が高まる可能性。

・弱気(円高): 米指標弱めやリスクオフで155円割れを試す。154円台は強いサポート候補。

・全体として上値限定のジグザグ推移(介入後の戻り売り優勢)がメインシナリオと見るアナリストが多いです。

注意点

・流動性低下で急変動(スリッページ)リスクが高い週です。

・介入は「時間稼ぎ」の側面が強く、根本解決(金利差是正など)がない限り円安圧力は残ります。

最新の市場動向や指標結果で大きく変わる可能性があるため、財務省・日銀の発表や米雇用統計を注視してください。実際の取引は自己責任で、最新ニュースを確認しながら行ってください。